Законски измени имплементирани во HELIX

-

Законска 127 (06.07.2026): Нови стапки за пресметка на придонеси за плата од јули 2026 до декември 2026

Оваа законска измена се однесува на Законот за изменување и дополнување на Законот за придонеси од задолжително социјално осигурување, објавен во „Службен весник на Република Северна Македонија“ бр. 148 од 06.07.2026 година, со кој се врши привремена измена на стапките за придонесите од задолжително социјално осигурување за периодот јули – декември 2026 година.

Во согласност со законските измени, во HELIX е имплементирана новата пресметка на придонесите, и тоа:

- Придонес за пензиско и инвалидско осигурување (ПИО): 19,9% (наместо 18,8%);

- Придонес за осигурување во случај на невработеност: 0,1% (наместо 1,2%).

Стапките за здравствено осигурување (7,5%) и дополнителниот придонес за осигурување во случај на повреда при работа и професионално заболување (0,5%) остануваат непроменети, при што вкупната стапка на придонесите и понатаму изнесува 28%.

Промените се имплементирани во следните модули на HELIX ERP:

- Динамички извештај

- Сите извештаи од Креатор ПЛУС

- Исплатни ливчиња

- Печатење потврди и други пропратни документи

Истите ќе бидат во функција само во наведениот период јули-декември 2026, по што сите пресметки автоматски се враќаат како претходно.

-

Законска 126 (07.05.2025): Измена на Националната класификација на дејности (84/25) во класата 69.10 Правни дејности (Структура на приходи по дејност)

Оваа законска измена се однесува на Одлуката за изменување на Одлуката за донесување на Националната класификација на дејностите – НКД РЕВ. 2.1 објавена во Службен весник“, бр. 84/25 од 24 април 2025 година.

Со измената на Националната класификација на дејностите НКД РЕВ.2.1 во секторот N/Л „СТРУЧНИ, НАУЧНИ И ТЕХНИЧКИ ДЕЈНОСТИ“, оддел 69 „Правни и сметководствени дејности“, група 69.1 „Правни дејности“, класата 69.10 „Правни дејности“ е заменета со нова класа 69.10 „Правни дејности“.

Во HELIX оваа промена се гледа во Менито: Завршна (периодична) пресметка – Струкктура по приходи на дејности.

-

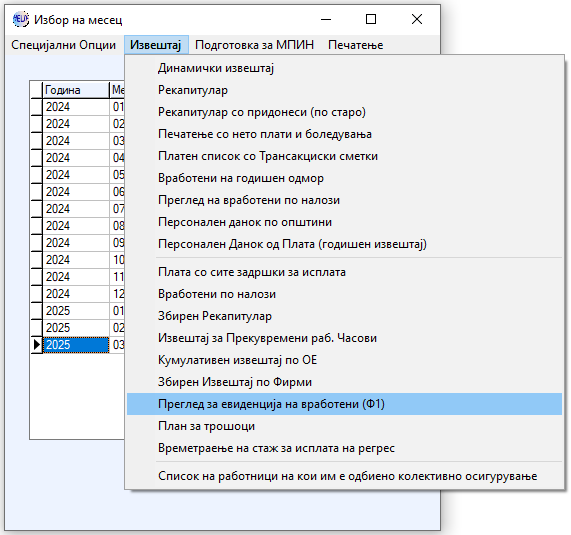

Законска 125 (13.03.2025): Ф-1, Нов задолжителен образец за исплата на плати кај буџетските корисници и единките корисници – 06.03.2025

Оваа законска измена се однесува на Буџетските корисници од централната власт и единките корисници кои се се должни два дена пред исплатата на плати до Министерството за финансии да достават барање за одобрување на средства за плати кон кое ќе гo приложат образецот Ф – 1 за бројот на вработените по име и презиме, плата како и други податоци предвидени во образецот во пишана и електронска форма за односниот месец за кој се однесува исплатата.

Формата и содржината на образецот Ф – 1 ја пропиша министерот за финансии со Правилник за формата и содржината на Образецот Ф-1 објавен во „Службен весник“, бр. 51/25 од 6 март 2025 година.

Во HELIX во Фирми -> Плата -> Пресметка на плата во менито Извештај се наоѓа опцијата Преглед на евиденција на вработени (Ф1) од каде се повикува новиот образец Ф1:

-

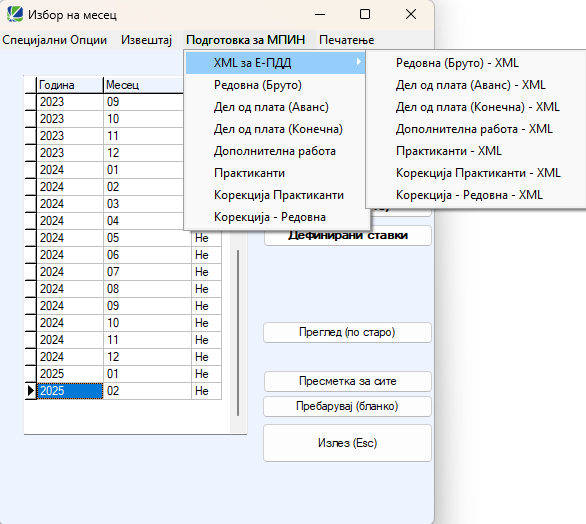

Законска 124 (11.03.2025): XML фајл за поднесување на МПИН пресметки преку системот е-Даночни услуги – 06.03.2025

Оваа законска измена е во согласност со процесот кој го спроведува УЈП за мигрирање од тековниот начин на изготвување и поднесување МПИН пресметките кон новиот начин – преку системот е-Даночни услуги https://e-ujp.ujp.gov.mk/ureg, кој ќе придонесе за олеснување на постапката на поднесување на МПИН пресметките и ќе влијае на зголемување на даночната усогласеност на обврзниците и подобрување на даночните услуги.

Потсетуваме дека за да може да се користи МПИН модулот преку системот е-Даночни услуги, потребно е претходно во системот да имате овластување за изготвување на МПИН пресметки доделено од страна на правното лице – Исплатувач на доходот.

Во HELIX во Фирми-> Плата->Пресметка на плата во менито Подготовка за МПИН ќе можете да го најдете подменито XML за Е-ПДД со соодветните опции за креирање на XML фајл за МПИН за прикачување на системот е-Даночни услуги.

Во рамки на истата законска надградба, продолжуваме со прилагодувања соодветно на упатствата и промените на системот од страна на институциите. -

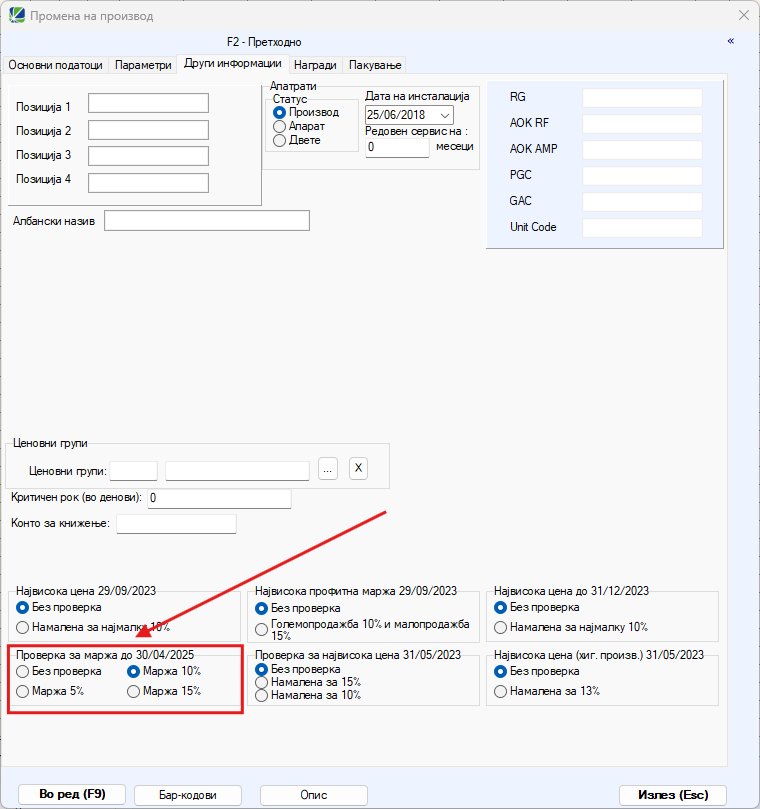

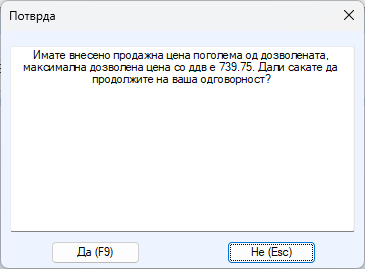

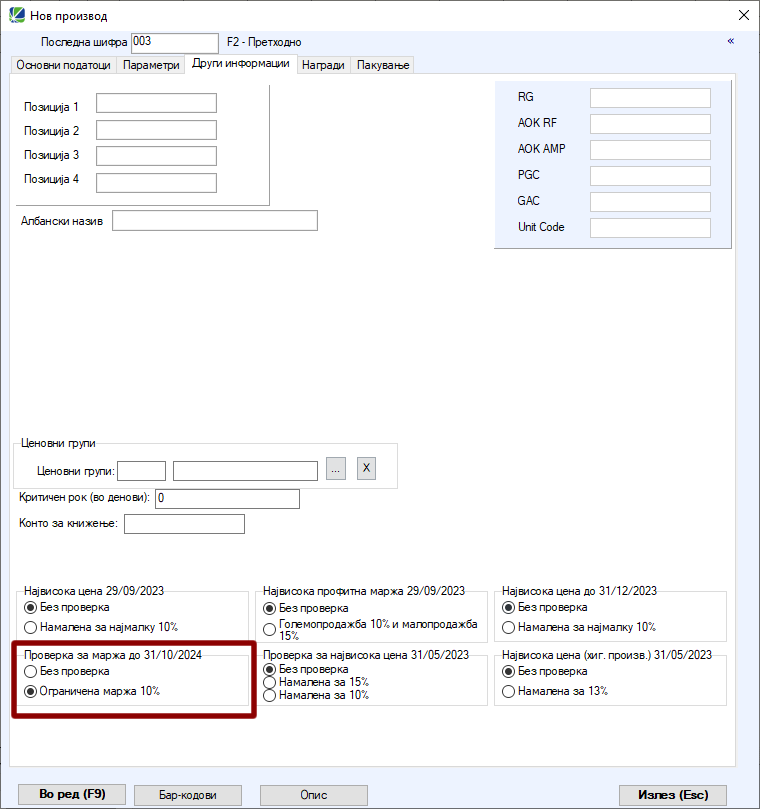

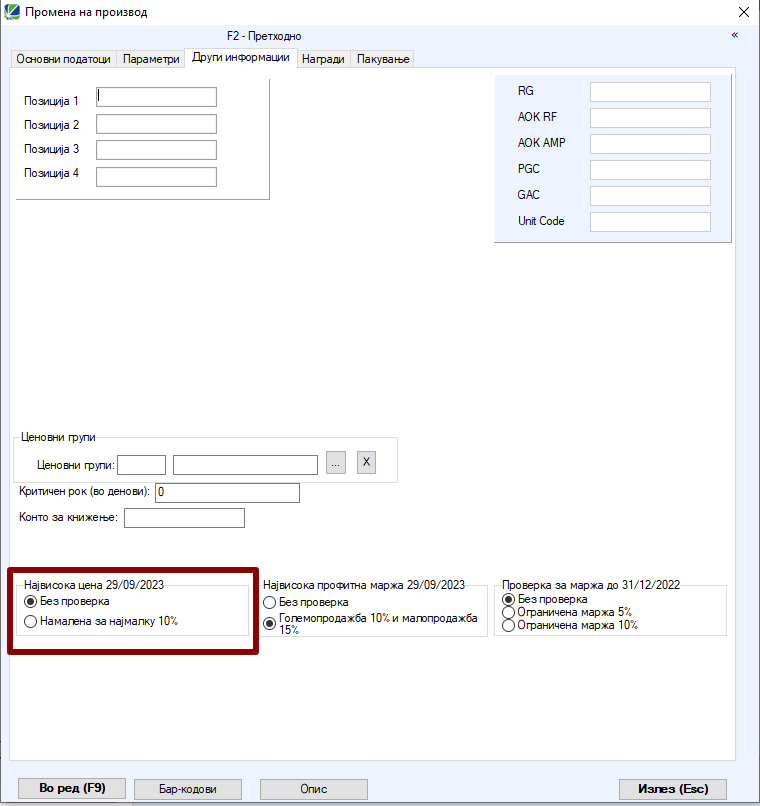

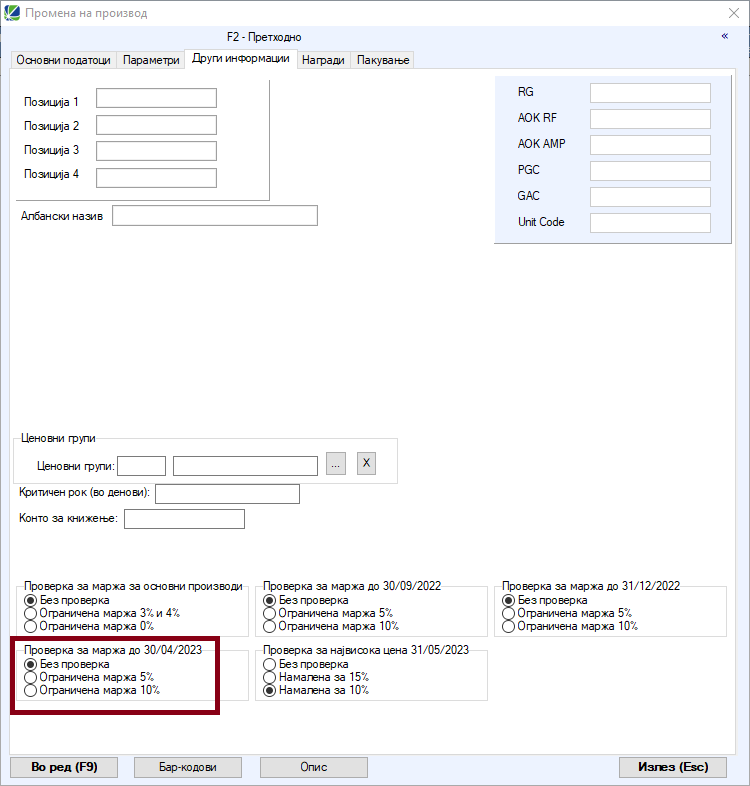

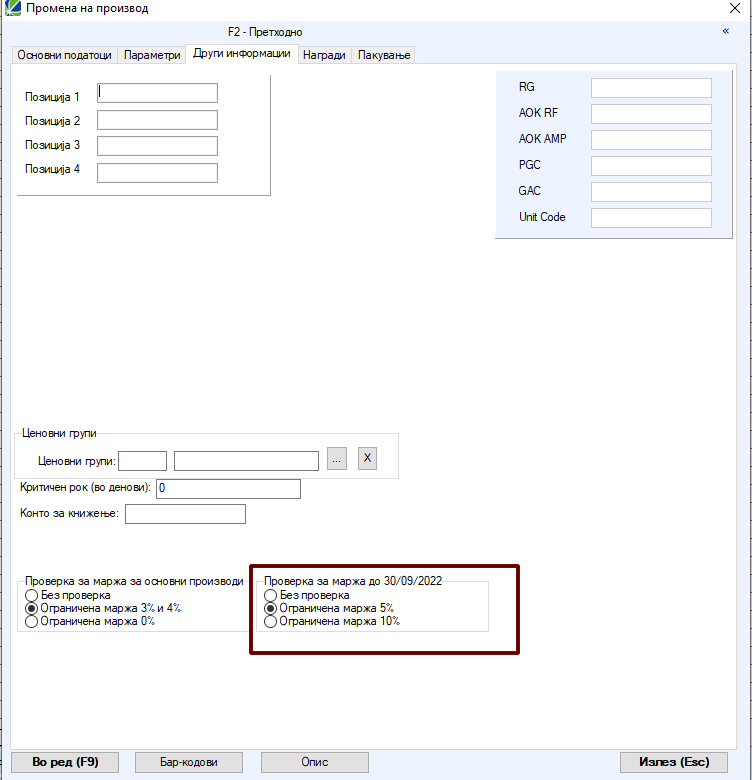

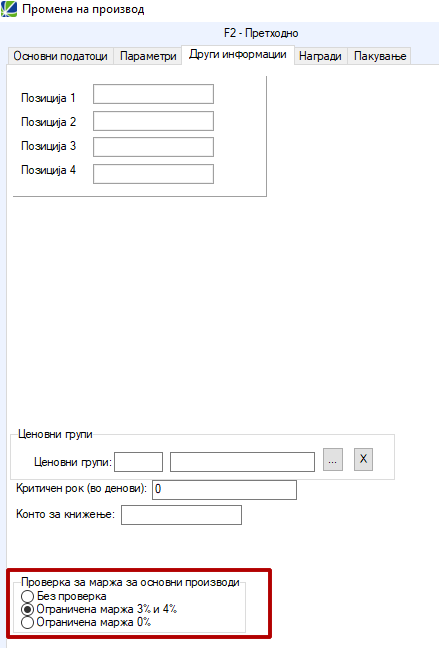

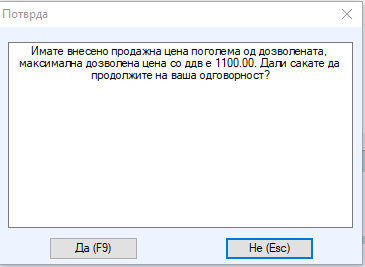

Законска 123 (21.02.2025):Ограничување на бруто профитните маржи и определување на највисоките цени на производи во трговија на големо и мало за период од 20.02.2025 до 30.04.2025

Оваа законска измена се заснова на ДВЕ одлуки кои ги донесе Владата на Македонија со кои се регулираат цените во трговијата на големи и трговијата на мало преку утврдување на:

- највисоки цени и

- највисоки бруто профитни маржи.

Одлуките се објавени во ДВА последователни „Службени весници“ (37 и 38), под ист датум: 19 февруари 2025 година:

- Одлука за определување на највисоки цени за одделни производи во трговијата на големо и трговијата на мало – „Службен весник“, бр. 37/25 од 19.2.2025 година и

- Одлука за посебни услови за трговијата на одделни стоки и обврска на трговците да прибавуваат и продаваат определени видови и количества на одделни стоки на потрошувачите според определен редослед – „Службен весник“, бр. 38/25 од 19.2.2025 година.

Период на примена на Одлуките: Одлуките ќе се применуваaт од 20 февруари 2025 година до 30 април 2025 година.

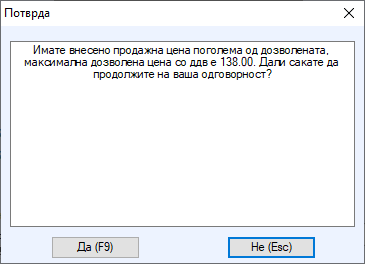

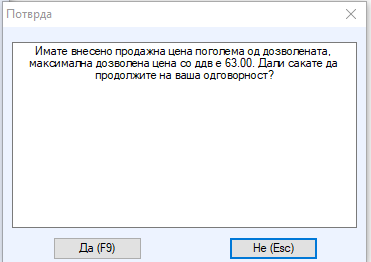

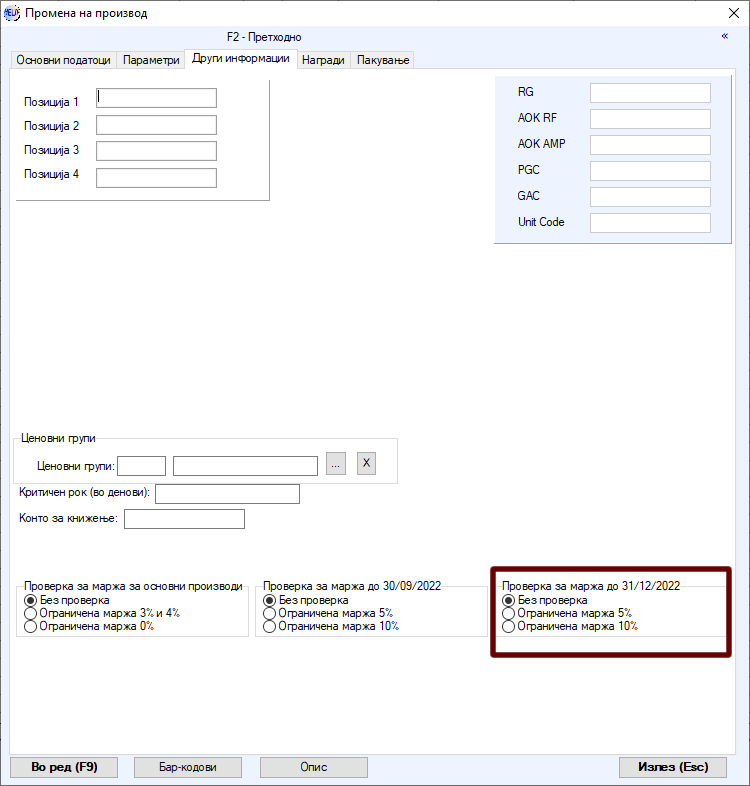

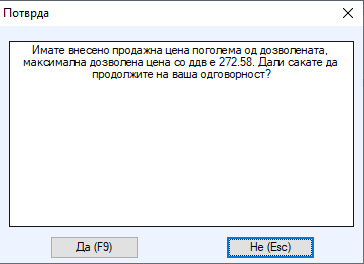

Во HELIX воведено е ново сетирање во Шифрарник на производи со кое се овозможува да се чекира производот дека спаѓа во оваа група на производи:

После вака поставеното сетирање во програмата ќе добивате порака за производи кои се продаваат со повисока маржа од максимално одредената согласно одлуката на Владата.

-

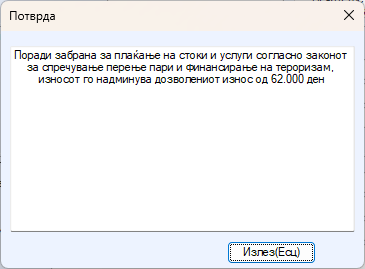

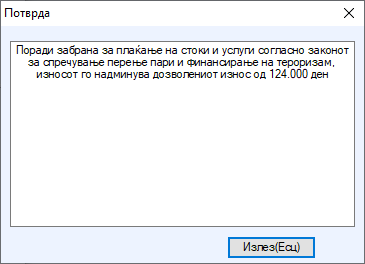

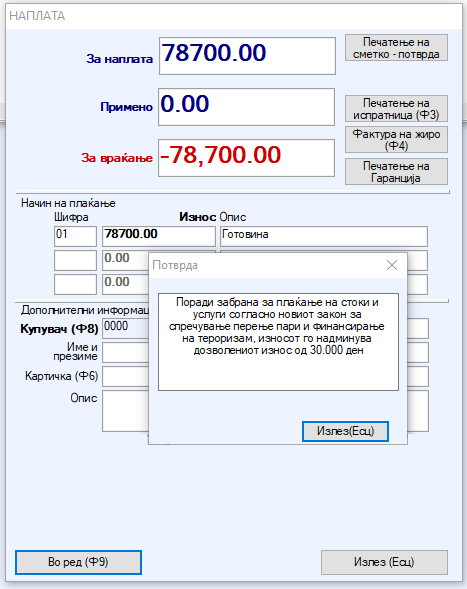

Законска 122 (23.12.2024): Намален граничниот износ на 62000 ден. за дозволена НАПЛАТА во готовина за стоки и услуги – 01.01.2025

Од 1 јануари 2025 година со Законот за спречување перење пари и финансирање на тероризам („Службен весник“, бр. 151/22), ЗАБРАНЕТО е плаќање со готовина на стоки и услуги во износ поголем од 1.000 евра (во денарска противвредност) во вид на една или повеќе очигледно поврзани трансакции, што не е извршено преку банка, штедилница или преку сметка во друга институција која дава платежни услуги, доколку со друг закон не е поинаку уредено.

Во HELIX ако се обидете да наплатите сума поголема од дозволената на фискална сметка, Ви излегува следната порака:

-

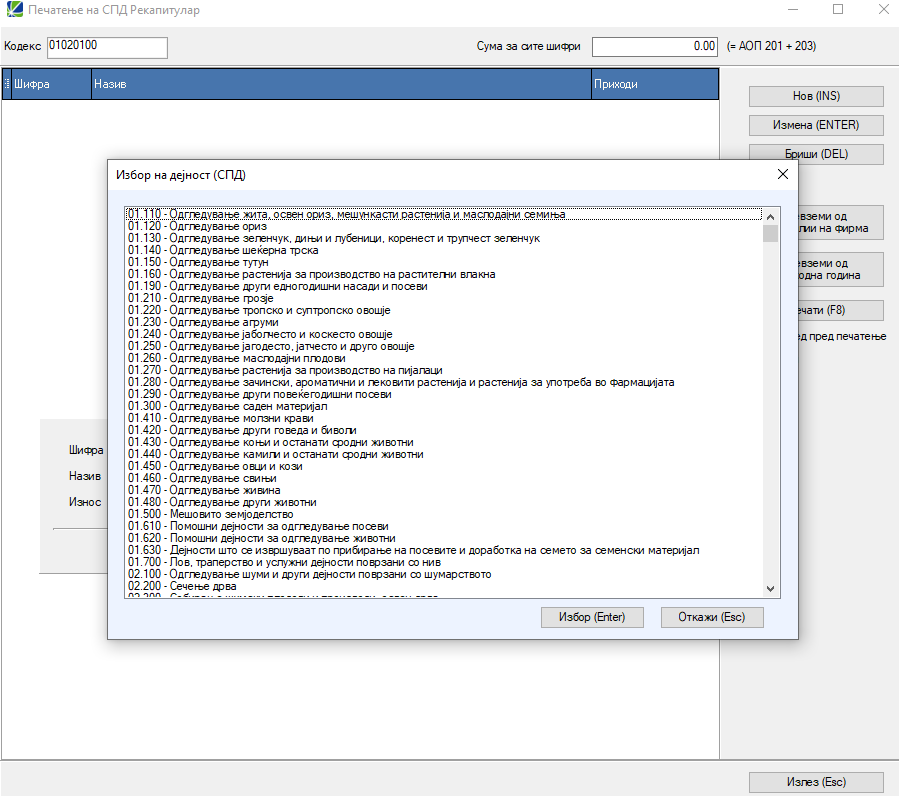

Законска 121 (23.12.2024): Завршна пресметка: нова номенклатура за СПД образец

Оваа законска измена се однесува на Одлуката на Владата на СР Македонија: За донесување на националната класификација на дејностите – НКД рев.2.1 (Службен весник на РСМ, бр. 35 од 14.2.2024 година).

Со оваа одлука се донесува Националната класификација на дејностите – НКД Рев.2.1, со стандардни шифри и називи на дејностите групирани на ниво на сектори, оддели, групи, класи и поткласи. Националната класификација на дејностите – НКД Рев.2.1 е заснована на статистичката класификација на економските активности на Европската Унија.

Во HELIX оваа промена се гледа во Менито: Завршна (периодична) пресметка – Струкктура по приходи на дејности.

-

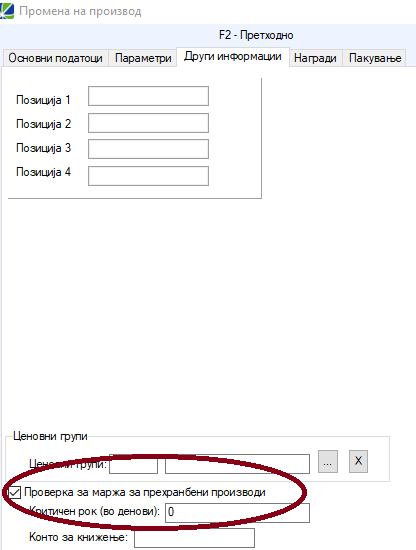

Законска 120 (1.10.2024): Ограничување на маржите кај одредени прехранбени производи на 10% во големопродажба и малопродажба од 01.10.2024 до 31.10.2024

Оваа законска измена се заснова на најновата одлука на Владата на РС Македонија која донесе Одлука за посебни услови за трговијата на одделни стоки и обврска на трговците да прибавуваат и продаваат определени видови и количество на одделни стоки на потрошувачите според определен распоред објавена во Службен Весник бр. 196/24 од 23.09.2024 година.

Со оваа Одлука до 31. Октомври 2024 година, се ограничуваат БРУТО ПРОФИТНИТЕ МАРЖИ на дел од основните прехрамбени производи (73 производи од листата на тнр. Есенската кошница утврдени во член 1 од Одлуката ) и тоа:

• 10% во трговија за големо и

• 10% трговија на мало.

Бруто профитната маржа е разлика меѓу продажната и набавната цена (со вклучени зависни трошоци како што се превоз, натовар/истовар, мерење, препакување се до финална форма на производот) исклучувајки го ДДВ –то од пресметката (за регистрирани ДДВ обврзници)Во HELIX воведено е ново сетирање во Шифрарник на производи со кое се овозможува да се чекира производот дека спаѓа во оваа група на производи:

После вака поставеното сетирање во програмата ќе добивате порака за производи кои се продаваат со повисока маржа од максимално одредената согласно одлуката на Владата.

-

Законска 119 (2.1.2024): Намален граничниот износ на 124000 ден. за дозволена наплата во готовина за стоки и услуги – 1.1.2024

Оваа Законска измена е согласно Законот за спречување перење пари и финансирање на тероризам ( “Службен весник на РСМ” бр. 151/2022) член 204 став (1) – коj гласи:” Oд 1 јануари 2024 година, забраната за плаќање на стоки и услуги од член 58 од овој закон, ќе се однесува на готовинските плаќања во износ од 2,000 евра или повеќе во денарска противредност во вид на една или повеќе очигледно поврзани трансакции, што не е извршено преку банка, штедилница или преку сметка во друга институција која дава платежни услуги”.

Во HELIX ако се обидете да наплатите сума поголема од дозволената на фискална сметка, Ви излегува следната порака:

И системот не Ви дозволува ваква наплата.

-

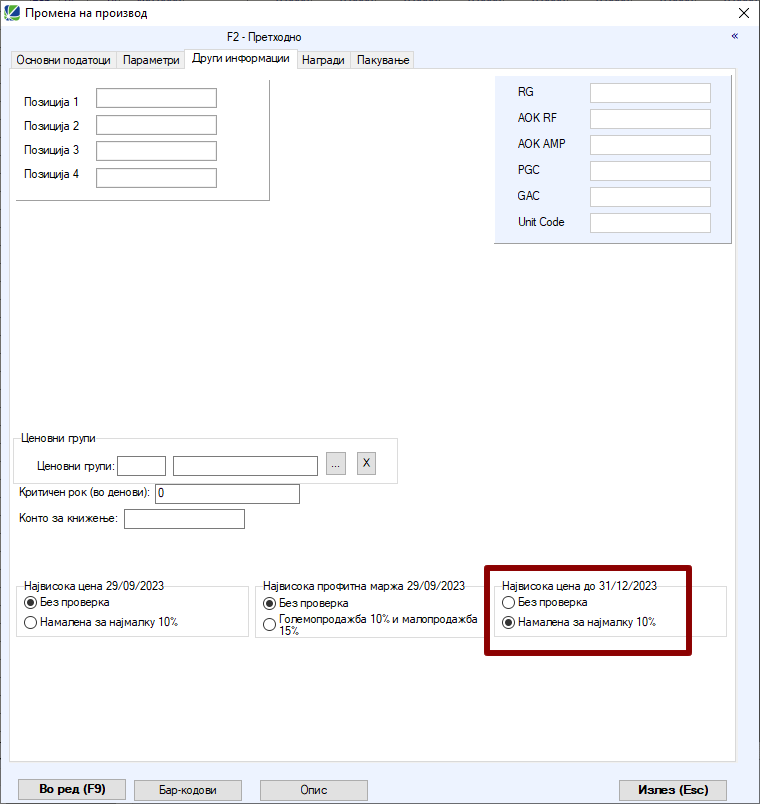

Законска 118 (1.11.2023): Продолжување на одлуката за определување на највисоки цени за одделни производи во трговијата на големо и трговијата на мало до 31.12.2023

Оваа законска измена се заснова на најновата одлука на Владата на РС Македонија – ОДЛУКА ЗА ИЗМЕНУВАЊЕ И ДОПОЛНУВАЊЕ НА ОДЛУКАТА ЗА ПОСЕБНИ УСЛОВИ ЗА ТРГОВИЈА НА ОДДЕЛНИ СТОКИ, ОПРЕДЕЛУВАЊЕ НА НАЈВИСОКИ ЦЕНИ ЗА ОДДЕЛНИ ПРОИЗВОДИ ВО ТРГОВИЈАТА НА МАЛО, КАКО И ОБВРСКА НА ТРГОВЦИТЕ ДА ПРИБАВУВААТ И ПРОДАВААТ ОПРЕДЕЛЕНИ ВИДОВИ И КОЛИЧЕСТВА НА ОДДЕЛНИ СТОКИ НА ПОТРОШУВАЧИТЕ СПОРЕД ОПРЕДЕЛЕН РЕДОСЛЕД. која е објавена во Службен В. на Р.М. бр:227/2023 од 27.10.2023.

Со оваа одлука посебните највисоки цени во трговија на мaло и трговија на големо кој важеа до 30.11.2023 се продолжуваат да важат до 31.12.2023 година.

Во HELIX воведено е ново сетирање во Шифрарник на производи со кое се овозможува да се чекира производот дека спаѓа во оваа група на производи:

После вака поставеното сетирање во програмата ќе добивате порака за производи кои се продаваат со повисока маржа од максимално одредената согласно одлуката на Владата.

-

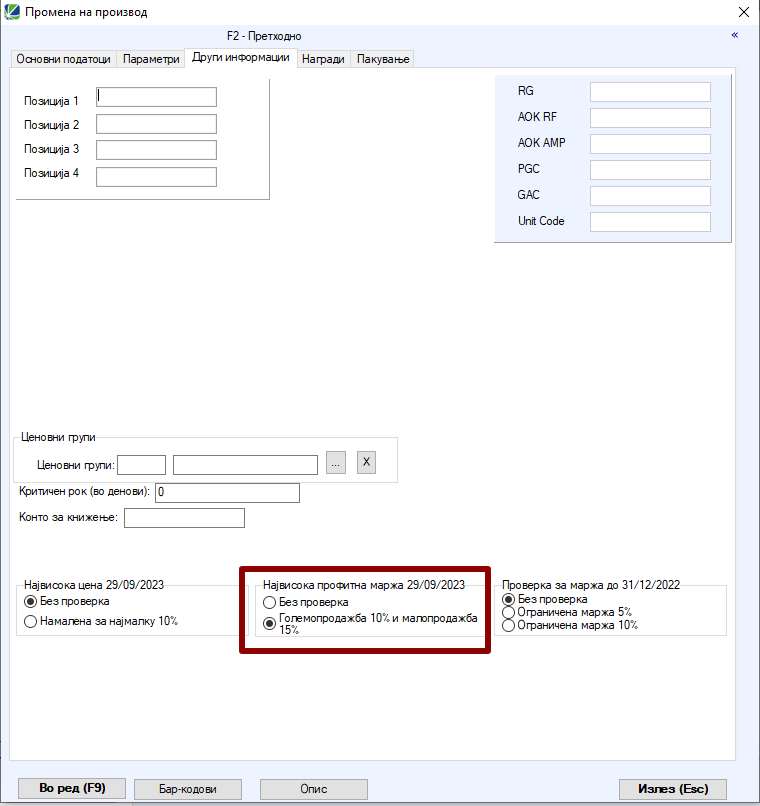

Законска 117 (29.9.2023): Највисока профитна маржа за свежо овошје и зеленчук за големопродажба до 10% и малопродажба до 15% до 30.11.2023

Оваа законска измена се базира на ОДЛУКА ЗА ПОСЕБНИ УСЛОВИ ЗА ТРГОВИЈАТА НА ОДДЕЛНИ СТОКИ објавена во Службен весник број: 203/2023 од 28.09.2023 година.

Со оваа одлука се определува највисоката трговска (профитна) маржа како посебен услов во трговијата со следните стоки:

– свежо овошје и

– свеж зеленчук.Највисоката трговска (профитна) маржа за стоките од став 1 на овој член за сите трговски друштва и трговци поединци кои учествуваат во трговскиот ланец во трговијата на големо се утврдува во вкупен износ до 10%, а во трговијата на мало се утврдува во вкупен износ до 15%.

Највисоката трговска (профитна) маржа на стоките од оваа одлука ќе се применува до 30 ноември 2023 година.

Во HELIX воведено е ново сетирање во Шифрарник на производи со кое се овозможува да се чекира производот дека спаѓа во оваа група на производи со ограничена маржа:

После вака поставеното сетирање во програмата ќе добивате порака за производи кои се продаваат со повисока маржа од максимално одредената согласно одлуката на Владата.

-

Законска 116 (29.9.2023): Одлука за определување на највисоки цени за одделни производи во трговијата на големо и трговијата на мало

Оваа законска измена е врз основа на Одлуките на Владата на РСМ за определување на највисоки цени за одделни производи во трговијата на мало (Службен весник, бр. 195/23 од 19 септември 2023 година; Службен весник, бр. 202/23 од 27 септември 2023 година; Службен весник, бр. 203/23 од 28 септември 2023 година);

Со овие одлуки се определуваат највисоки цени за одделни производи во трговија на големо и мало. Со овие одлуки се утврдува нивото на цени кои се применувале на 1 август 2023 година, 15 септември 2023 година и 19 септември 2023 година за соодветни производи, во трговијата на големо, кои цени се намалуваат најмалку за 10%.

Трговците за вршење дејност трговија на мало, се должни да ги утврдат цените во трговијата на мало за производите согласно висината на процентот од трговија на големо од овие одлуки.

Во HELIX воведено е ново сетирање во Шифрарник на производи со кое се овозможува да се чекира производот дека спаѓа во оваа група на производи со ограничена маржа:

После вака поставеното сетирање во програмата ќе добивате порака за производи кои се продаваат со повисока маржа од максимално одредената согласно одлуката на Владата.

-

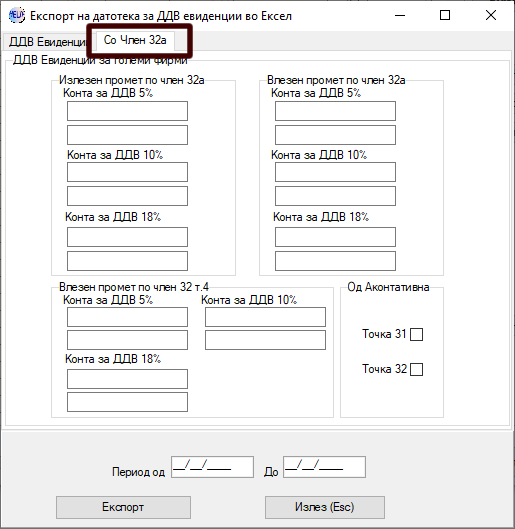

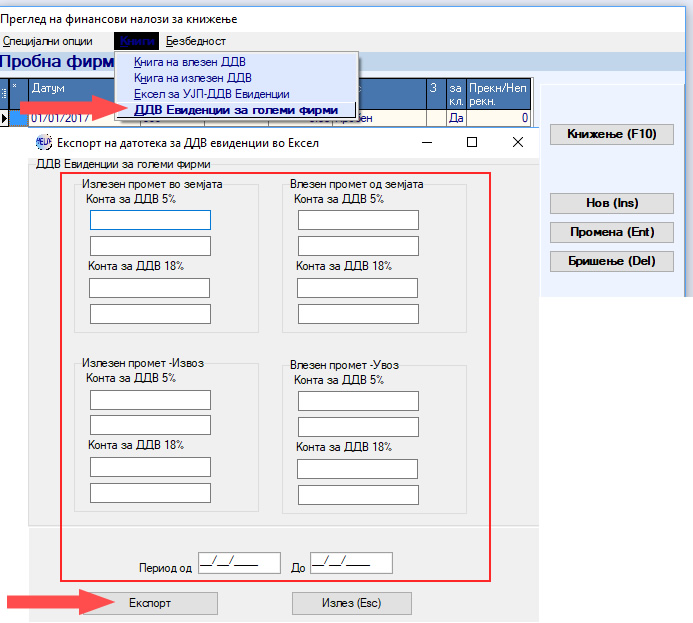

Законска 115 (26.5.2023): Креирање на Excel датотека за ДДВ Евиденции за големи фирми по член 32 од Закон за ДДВ

Врз основа на барањето на УЈП, ДДВ обврзниците со доставувањето на даночната пријава “ДДВ-04“, се должни да достават и:

– евиденција на излезните фактури за оданочив промет и долгуван данок согласно член 55 став 1 и став 2 од Законот за данокот на додадена вредност; и

– евиденција на влезните фактури со претходен данок кој може да се одбие и на исправките на даночната основа и на одбитоците на претходниот данок, за соодветниот даночен период.Со оваа доработка се овозможува пополнување на соодветната Excel датотека со податоците за влезните и излезните фактури изработени согласно член 32а од Законот за ДДВ.

Промените се изработени во Финансово во Налози. Промените се имплементирани преку додавање на нов таб во опцијата ДДВ Евиденции за големи фирми во менито Книги во формата Преглед на финансови налози за книжење.

Во новиот таб Со член 32а се внесуваат соодветните конта на кои се книжи ДДВ, се избира соодветниот даночен период и се кликнува на копчето Експорт.

-

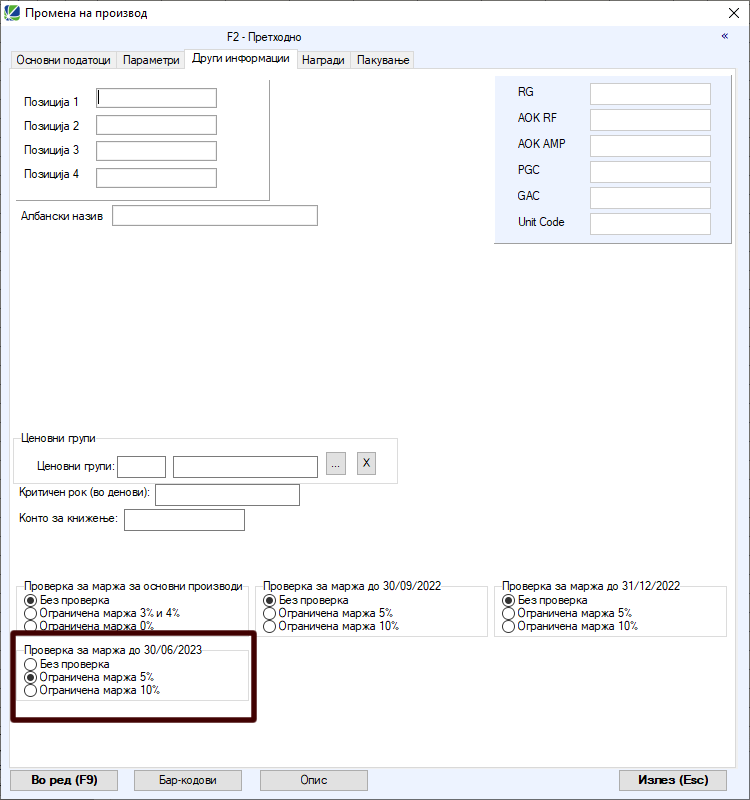

Законска 114 (4.5.2023): Продолжување на рокот за примена на највисоките трговски маржи до 30.6.2023

Во Службен Весник број 91/2023 од 28.04.2023 година објавена е ОДЛУКА ЗА ИЗМЕНУВАЊЕ НА ОДЛУКАТА ЗА ПОСЕБНИ УСЛОВИ ЗА ТРГОВИЈАТА НА ОДДЕЛНИ СТОКИ, со која до 30. 06.2023 година е продолжен рокот на примена на највисоките трговски маржи за производите содржани во член 1 од одлуката.

Со оваа одлука се продолжува важноста на ограничените маржи на одредени производи од 30.4.2023 се продолжува до 30.6.2023 година.

ПРЕГЛЕД НА ПРОИЗВОДИ СО ОГРАНИЧУВАЧКА ТРГОВСКА МАРЖА

Во HELIX воведено е ново сетирање во Шифрарник на производи со кое се овозможува да се чекира производот дека спаѓа во оваа група на производи со ограничена маржа:

После вака поставеното сетирање во програмата ќе добивате порака за производи кои се продаваат со повисока маржа од максимално одредената согласно одлуката на Владата.

-

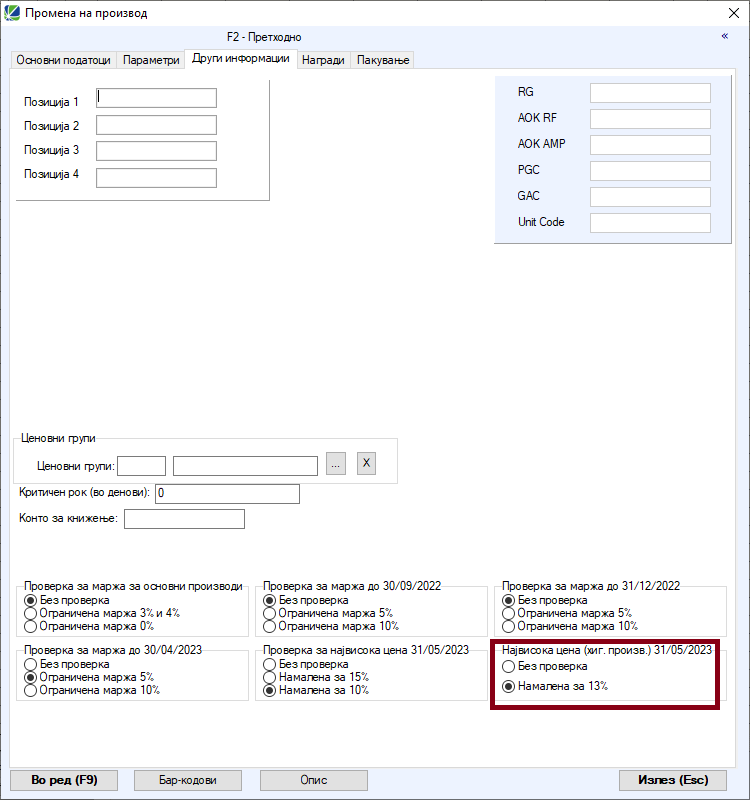

Законска 113 (1.4.2023): Определување на највисоки цени за одделни производи за хигиена во трговијата на мало (01.4.2023 – 31.5.2023)

Оваа законска измена е врз основа на Одлуката за определување на највисоки цени за одделни производи во трговијата на мало (Службен весник број: 70/2023 од 29.03.2023 година);

Со оваа Одлука се определуваат највисоките цени за одделни производи во трговија за мало и тоа: тоалетна хартија, влажни марамчиња, пелени за деца и возрасни (дајперси) и хигиенски влошки.

Највисоките цени на горенаведените производи се утврдуваат на нивото на цените кои се применуваат на 20 март 2023 година, во трговија на мало кои цени се намалуваат за 13%.

Највисоките цени на производите ќе се применуваат до 31 март 2023 година.

Во HELIX воведено е ново сетирање во Шифрарник на производи со кое се овозможува да се чекира производот дека спаѓа во оваа група на производи со ограничена маржа:

После вака поставеното сетирање во програмата ќе добивате порака за производи кои се продаваат со повисока цена од максимално одредената согласно одлуката на Владата. -

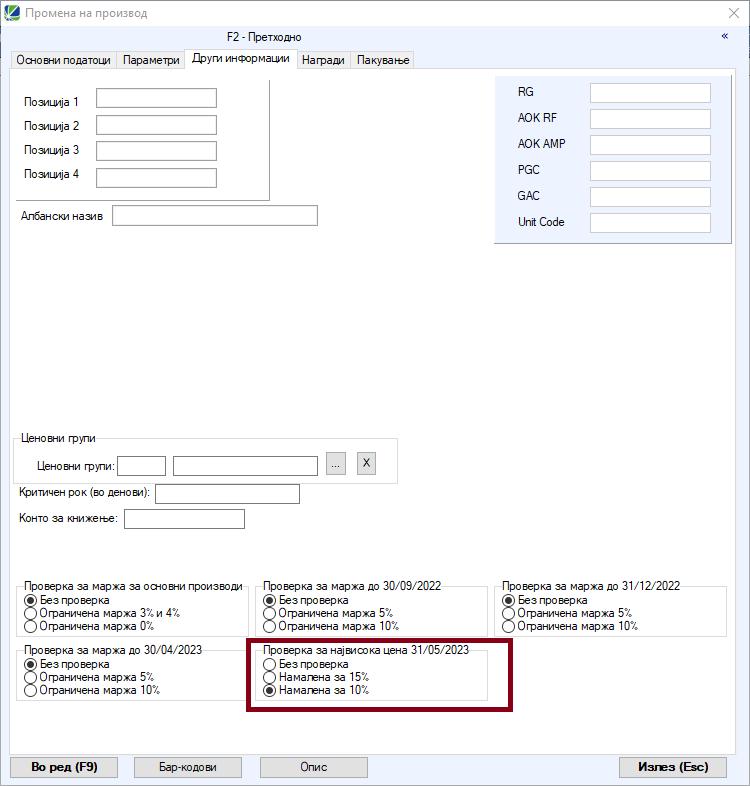

Законска 112 (16.3.2023): Определување на највисоки цени за одделни производи во трговијата на мало (16.3.2023-31.5.2023)

Во „Службен весник на РСМ“, бр. 52/23 од 9 март 2023 година, се објавија ДВЕ НОВИ Одлуки за определување на највисоки цени за одделни производи во трговијата на мало со кои Владата на РСМ ги определува највисоките цени во трговијата на мало нa следните производи:

- неварени, неполнети ниту поинаку приготвени, што не содржат обично пченично брашно или гриз, без додаток на јајца (макарони и шпагети) и

- трајно кравјо млеко со масленост од 2,8%, 3,2% и 3,5%; урда; кравјo бело сирење и мешано бело сирење; кравји кашкавал (со исклучок на кравји кашкавал без додатоци и пармезан); кисело млеко; павлака и јогурт, без додатоци.

Највисоките цени на наведените тестенини се утврдуваат на нивото на цените кои се применувале на 1 март 2023 година, во трговијата на мало, кои цени се намалуваат за 15%.

Највисоките цени на наведените производи се утврдуваат на нивото на цените кои се применувале на 1 март 2023 година, во трговијата на мало, кои цени се намалуваат за 10%.

Одредените највисоки цени на производите по двете Одлуки ќе се применуваат од 16 МАРТ до 31 МАЈ 2023 година.

Во HELIX воведено е ново сетирање во Шифрарник на производи со кое се овозможува да се чекира производот дека спаѓа во оваа група на производи со ограничена маржа:

После вака поставеното сетирање во програмата ќе добивате порака за производи кои се продаваат со повисока цена од максимално одредената согласно одлуката на Владата. -

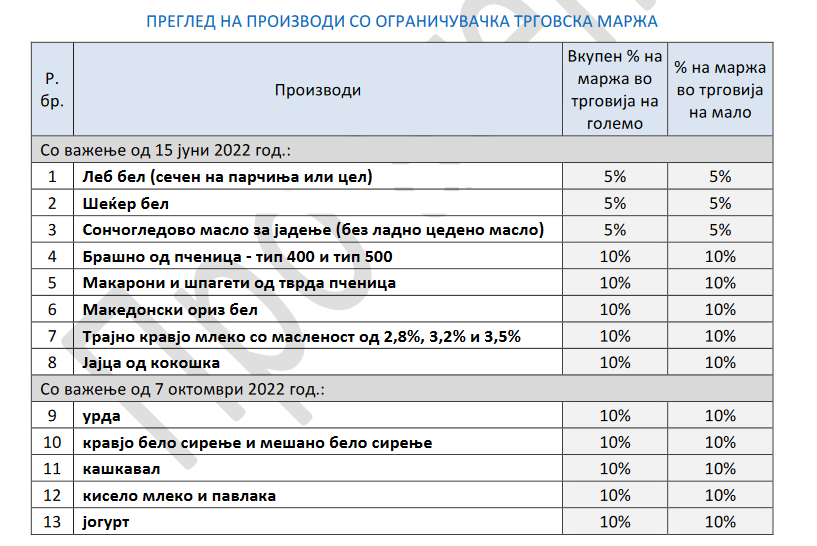

Законска 111 (16.3.2023): Ограничување на маржите кај одредени прехранбени производи (16.3.2023 – 30.4.2023)

Оваа законска измена е врз основа на Одлуката за посебни услови за трговијата на одделни стоки („Службен весник на РСМ“, бр.135/22, 137/22, 206/22, 217/22 и 283/2022) е пропишано ограничувањето на трговската маржа во трговијата на големо и трговијата на мало, за 13 групи прехранбени производи. Ограничените маржи ќе се применуваат до 30 АПРИЛ 2023 година.

Листата на производи за кои е пропишана ограничена трговска маржа, е прикажана во следниот Преглед: Во HELIX воведено е ново сетирање во Шифрарник на производи со кое се овозможува да се чекира производот дека спаѓа во оваа група на производи со ограничена маржа:

Во HELIX воведено е ново сетирање во Шифрарник на производи со кое се овозможува да се чекира производот дека спаѓа во оваа група на производи со ограничена маржа:

После вака поставеното сетирање во програмата ќе добивате порака за производи кои се продаваат со повисока маржа од максимално одредената согласно одлуката на Владата.

-

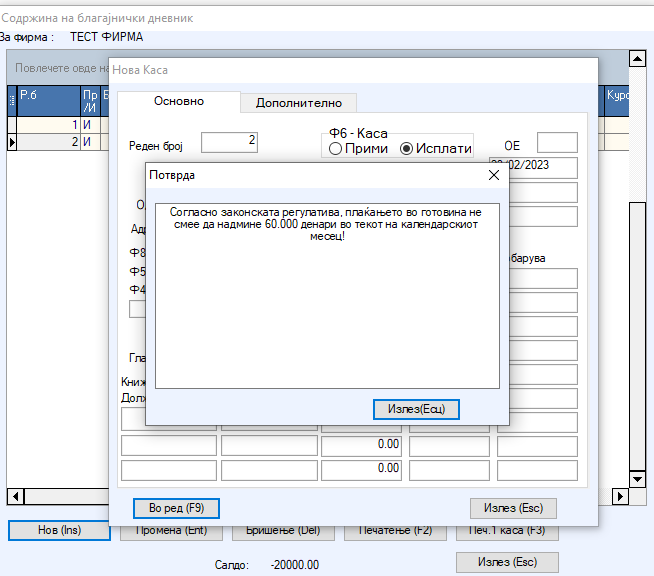

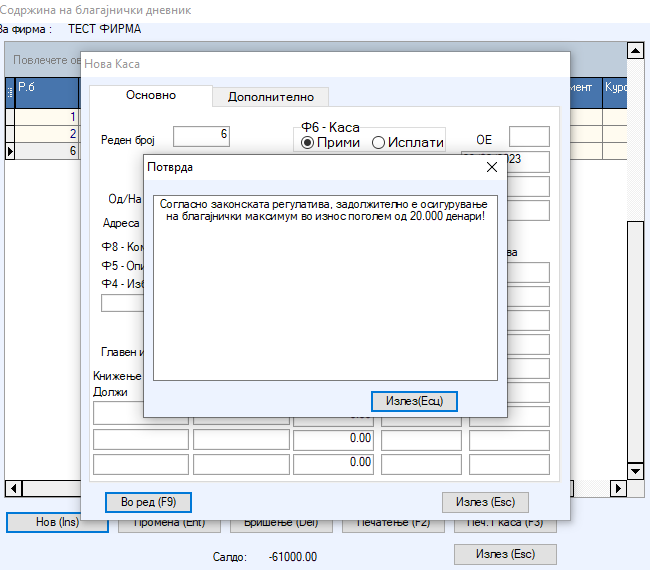

Законска 110 (23.02.2023): Измена на благајнички максимум во Благајна

Оваа законска измена се заснова на измените на Закон за платежни услуги и платни системи (Службен весник број: 90/2022).

Согласно овој закон следува:

- Плаќањето на производи и услуги во готово од страна на правните лица

- не може поединечно да биде повеќе од 6.000 денари, и

- не може да надмине вкупен износ од 60.000 денари во текот на календарскиот месец.

- Се воведува обврска за осигурување на благајничкиот максимум за износ над 20.000 денари.

Во HELIX во Фирма->Балагајна во Содржина на Благајнички Дневник при внесување на нова Каса Исплати ако вкупниот износ на плаќања за календарскиот месец надминува 60 000 денари се јавува следната порака:

Оваа порака е од информативен карактер и не предизвикува никакви забрани во тековното работење.

Дополнително во HELIX во Фирма->Балагајна во Содржина на Благајнички Дневник при тековно работење се појави салдо помеѓу каса исплати и каса прими кое е поголемо од 20 000 денари се појавува следната порака:

И оваа порака е од информативен карактер и служи да Ве потсети на Вашата законска обврска за осигурување на благајничкиот максимум за износ над 20.000 денари

- Плаќањето на производи и услуги во готово од страна на правните лица

-

Законска 109 (22.02.2023): Декларација на производ и на албански јазик

Оваа законска измена се имплементира согласно промените на Закон за заштита на потрошувачите (Службен весник број: 236/2022).

Согласно Член 6 од Законот:

-

Трговецот е должен на потрошувачот да му ги даде, на јасен, видлив и читлив начин, а преку амбалажа, приврзок, налепница, упатство, декларација, изјава, сертификат и/или на друг соодветен документ, најмалку следниве точни, целосни и корисни информации за:

1) белезите, квалитетот, начин на употреба и функционалноста на стоките или услугите;

2) влијанието на одредени стоки или услуги врз животната средина и животот, здравјето и благосостојбата на луѓето, како и за мерките за заштита, согласно со важечките прописи и стандарди и

3) името или називот, географската адреса и другите податоци значајни за определување на идентитетот на трговецот.

- Трговецот е должен информациите од ставот (1) на овој член на потрошувачот да му ги даде напишани на македонски јазик и неговото кирилско писмо, како и на јазикот кој го зборуваат најмалку 20% од граѓаните на територијата на Република Северна Македонија и неговото писмо, што не ја исклучува можноста од истовремена употреба и на други јазици, како и на знаци или пиктограми што се лесно разбирливи за потрошувачот.

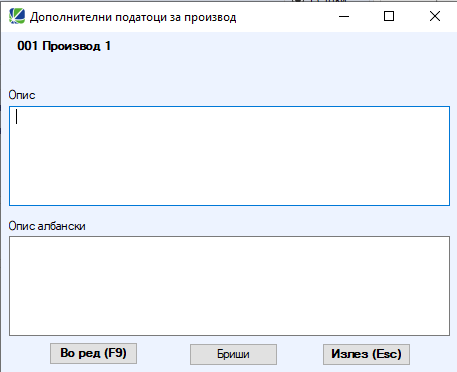

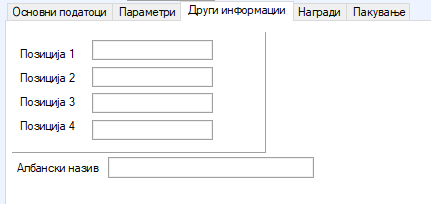

Со иваа законска измена во HELIX се овозможува во Шифрарници->Производи, при промена или отворање на нов производ, во Опис:

Може да се внесе текстот за декларацијата на производот на македонски и на албански јазик.

Додека во табот Други информации може да се внезе називот на производот на албански јазик.

При печатењето на декларацијата во нејзината содржина ќе биде декларацијата на производот на македонски јазик и на албански јазик

-

-

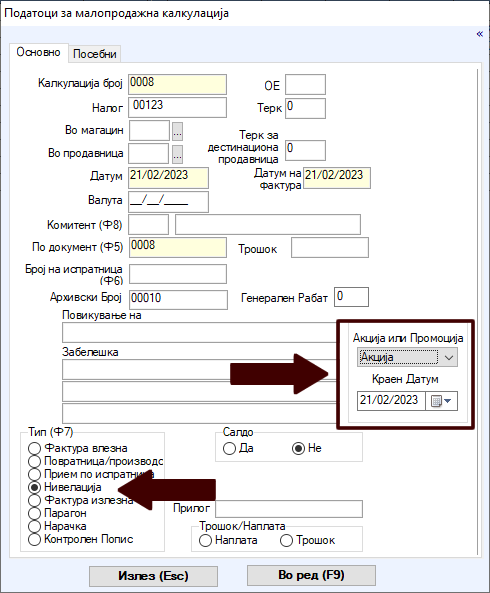

Законска 108 (21.02.2023): Ограничување на времетраењето на акции (30 денови) и промоции (8 денови) во малопродажба

Оваа законска измена е врз основа измените на Законот за заштита на потрошувачите (Службен весник број: 236/2022).

Со овој закон се ограничува времетраењето на акциите и промоциите во малопродажба:

- Акциската продажба (акција), како посебен облик на ставање во промет на ограничен број стоки или услуги, во однос на сите стоки или услуги што ги нуди трговецот, се спроведува во рок на траење не подолг од 30 дена.

- Промотивната продажба (промоција), како посебен облик на ставање во промет на ограничен број нови стоки или услуги, во однос на сите постојни стоки или услуги што ги нуди трговецот се спроведува во рок на траење не подолг од осум дена.

Во HELIX оваа законска измена се имплементира во Малопродажба -> Калкулации. При креирање на Документ од тип Нивелација ако се одбере дека нивелацијата се прави поради Акција или Промоција, системот не дозволува да се внесе краен датум постар од 30 дена или 8 дена соодветно, за период за важење на нивелацијата.

Дополнително изработен е филтер со кој можете да ги филтрирате нивелациите кои се поврзани со акции или промоции и чија важност истекува за одреден период.

-

Законска 107 (05.01.2023): Измена на законот за данок на личен доход од 01/01/2023

Оваа законска измена е врз основа на Законот за изменување на законот за данокот на личен доход (Службен В. на Р.М. бр:274/2022 од 20.12.2022)

Со овие измени се укинува почетокот на примената на прогресивното оданочување од 1 јануари 2023 година. Продолжува примената на оданочување на остварениот доход со единствена стапка од 10 %, односно 15 % за доходот од добивките од игрите на среќа.

-

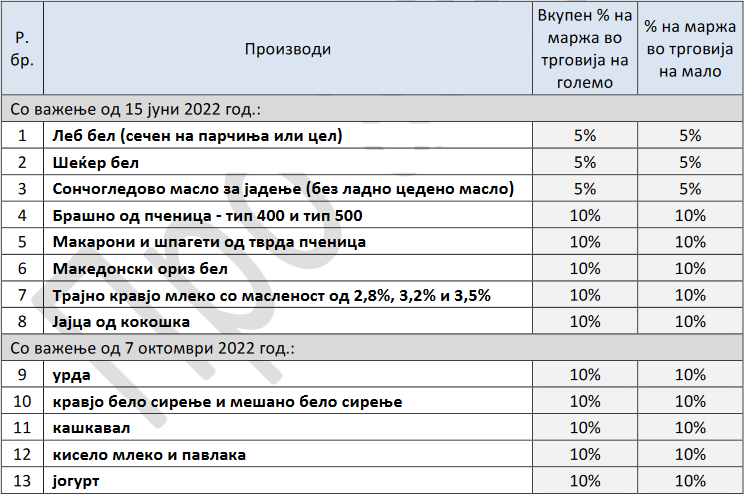

Законска 106 (20.10.2022): Ограничување на маржата на 5% и 10% за одредени производи 7.10.2022-31.12.2022

Оваа Законска измена е врз основа на новата одлука на Владата за посебните услови за трговијата на одделни стоки.

Во „Службен весник на РСМ“ бр.217/22, Владата на РСМ објави дополнување на Одлуката за посебни услови за трговијата на одделни стоки.

Со дополнувањето на Одлуката се замрзнува трговска (профитна) маржа и за млечните производи и тоа за:

– урда,

– крајво бело сирење и мешано бело сирење,

– кашкавал,

– кисело млеко и павлака и

– јогурт.Трговска маржа на овие производи се ограничува во износ до 10% на продажната цена пресметана во трговијата на големо, и до 10% на продажната цена пресметана во трговијата на мало.

Утврдената највисока трговска (профитна) маржа во висина до 10% во трговијата на големо и до 10% во трговијата на мало останува за:

– брашно од пченица – тип 400 и тип 500;

– макарони и шпагети од тврда пченица;

– македонски ориз бел;

– трајно кравјо млеко со масленост од 2,8%, 3,2% и 3,5% и

– јајца од кокошка.Утврдената највисока трговска (профитна) маржа во висина до 5% во трговијата на големо и до 5% во трговијата на мало останува за следните видови стоки:

– леб бел (сечен на парчиња или цел);

– шеќер бел;

– сончогледово масло за јадење (без ладно цедено масло);Со измените на Одлуката се менува и членот 2 каде што за сите производи наведени во Одлуката, не се пресметуваат оперативни трошоци и не се одобрува рабат и надоместоци кои трговецот на мало ги наплаќа од трговецот на големо и тоа за рекламирање и за изложување на стоките на рафтови односно полици (примарни и секундардни позиции) како и за количински рабат за набавка.

Дополнувањето на Одлуката стапува во сила на 07.10.2022 година.

Примената на одредбите на Одлуката е до 31 Декември 2022 година.

Во HELIX воведено е ново сетирање во Шифрарник на производи со кое се овозможува да се чекира производот дека спаѓа во оваа група на производи со ограничена маржа:

После вака поставеното сетирање во програмата ќе добивате порака за производи кои се продаваат со повисока маржа од максимално одредената согласно одлуката на Владата.

-

Законска 105 (15.6.2022): Ограничување на маржата на 5% и 10% за одредени производи 15.06.2022-30.09.2022

Оваа Законска измена е врз основа на новата одлука на Владата за посебните услови за трговијата на одделни стоки.

Во „Службен весник на РСМ“ број 135 од 14.06.2022 година објавена е Одлуката за посебни услови за трговија на оделни стоки.Одлуката се применува од 14 Јуни 2022 година до 30 Септември 2022 година.Со оваа Одлука е определена највисоката трговска маржа за сите трговски друштва и трговци поединци кои учествуваат во трговскиот ланец во трговијата.1. Трговска маржа се утврдува во износ:• до 5% на продажната цена пресметана во трговијата на големо,• до 5% на продажната цена пресметана во трговијата на мало.Овој посебен услов во трговијата се однесува за следните стоки:• леб бел-сечен на парчиња или цел;• шеќер бел;• сончогледово масло за јадење (без ладно цедено масло).2. Трговска маржа се утврдува во износ:• до 10% на продажната цена пресметана во трговијата на големо,• до 10% на продажната цена пресметана во трговијата на мало.Овој посебен услов во трговијата се однесува за следните стоки:• брашно од пченица – тип 400 и тип 500;• макарони и шпагети од тврда пченица;• македонски ориз бел;• трајно кравјо млеко со масленост од 2,8%, 3,2% и 3,5%;• јајца од кокошка.Според Одлуката за овие производи нема да се пресметуваат оперативни трошоци и не се одобрува рабат и надоместоци кои трговецот на мало ги наплаќа од трговецот на големо и тоа за рекламирање и за изложување на стоките на рафтови односно полици (примарни и секундарни позиции).Заради усогласување на трговските маржи, трговците имаат обврска да склучат анекси кон склучените договори за продажба во трговскиот ланец помеѓу добавувачите (трговци на големо) и купувачите (трговци на мало) или да склучат нови договори.Во HELIX воведено е ново сетирање во Шифрарник на производи со кое се овозможува да се чекира производот дека спаѓа во оваа група на производи со ограничена маржа: После вака поставеното сетирање во програмата ќе добивате порака за производи кои се продаваат со повисока маржа од максимално одредената согласно одлуката на Владата.

После вака поставеното сетирање во програмата ќе добивате порака за производи кои се продаваат со повисока маржа од максимално одредената согласно одлуката на Владата. -

Законска 104 (12.04.2022): Нова даночна пријава ДДВ-04 март 2022

Оваа законска измена е врз основа на новиот Правилник за формата и содржината на даночната пријава на данокот на додадена вредност, кој влегува во сила на 31 март 2022 година.

Правилникот пропишува нова форма и содржина на Даночната пријава на данокот на додадена вредност – Образец ДДВ – 04.

Измените на образецот ДДВ-04 се во функција на најновите измени на Законот за ДДВ (57/22), со кои е воведена нова категорија на даночен обврзник „оданочив трговец“ (лице кое купува електрична енергија, природен гас, топлинска енергија или енергија за разладување заради натамошна продажба и чија потрошувачка на таквата енегија за сопствени потреби е занемарлива).

За таа цел, во заградата на редните броеви 12 и 14 (излезен промет) и 23 (влезен промет) во Новата пријава на Образецот ДДВ – 04, по точката 4 се додава „ и 5“. На овие редни броеви од ДДВ – 04 пријавата се искажуваат податоците за примен промет извршен од страна даночни обврзници кои немаат седиште во земјата по општа и повластена даночна стапка.

Во останати редни броеви од ДДВ-04 пријавата нема измени во однос на постојаната даночна пријава.

-

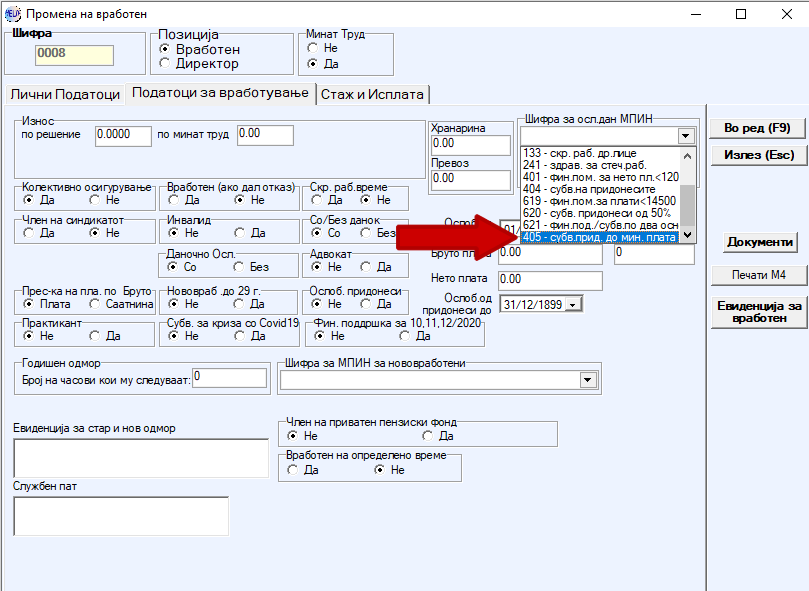

Законска 103 (01.04.2022):Субвенционирање на придонеси до минимална платa

Оваа законска измена е врз основа на Законот за измена и дополнување на Законот за минимална плата во Република Северна Македонија, („Службен весник на РСМ’’, бр.41 од 24.02.2022 година). Со оваа измена Работодавачите кои ги исполнуваат условите од Законот, имаат право на финансиска помош за исплата на разликата од придонесите на нето зголемената минимална плата за период од месец март 2022 до месец декември 2022 година.

На работодавачот ќе му се обезбеди финансиска помош за исплата на разликата од придонесите на нето зголемената минимална плата во износ од 1.197,00 денари. Финансиската помош се обезбедува на работодавачите за работниците на кои основната плата ќе се исплати до нивото на бруто плата во износ од 26.422,00 денари.

Барањето за обезбедување на финансиската помош работодавачите го изразуваат преку пополнување на шифра во пресметките за плата за вработеното лице за кое бараат финансиска помош. За барање за користење на финансиска помош, внесете ја шифрата 405 во полето 3.23 од клиентскиот софтвер

Во HELIX во Матични податоци на вработени во табот за Податоци за вработување, за вработениот за кој се бара субвенционирање се избира новата шифра 405.

-

Законска 102 (17.03.2022):Ограничување на маржата на 0%, 3% и 4% за одредени производи 09.03.2022-31.05.2022

Оваа Законска измена е врз основа на новата одлука на Владата за посебните услови за трговијата на одделни стоки која влегува во сила со денот на објавувањето во „Службен весник на РСМ, односно на 9 март 2022 година.

Со новата Одлука се определува највисоката трговска (профитна) маржа како посебен услов во трговијата за следните стоки:• леб бел и полубел (цел и сечен на парчиња);• сончогледово масло за јадење (без ладно цедено масло);• брашно од пченица – тип 400;• шеќер бел конзумен;• трајно кравјо млеко со масленост од 2,8%, 3,2% и 3,5%;• свежо месо;• сувомеснати производи – салама (посебна и паризер од свинско, пилешко и говедско), виршли (пилешки, свински, јунешки) и колбаси (пилешки, свински и говедски) со додатоци во нив;• сирење, бело кравјо и сирење, бело мешано кравјо и овчо;• урда кравја;• македонски ориз бел;• јајца од кокошка и• шпагети и макарони од мека и дурум пченица.Највисоката трговска маржа за претходно наведените стоки за сите трговски друштва и трговци поединци кои учествуваат во трговскиот ланец во трговијата на големо се утврдува во вкупен износ до 4% на продажната цена пресметана во трговијата на големо, односно во вкупен износ до 3% на продажната цена пресметана во трговијата на мало. Производителите кои ги произведуваат претходно наведените стоки се опфатени во трговскиот ланец на трговијата на големо.Во продажната цена на трговијата на големо и трговијата на мало се вклучени сите производствени и оперативни трошоци кои јасно ќе бидат искажани при формирањето на продажната цена за претходно наведените трговски стоки.Стоките:• Леб бел и полубел цел и сечен на парчиња;• Сончогледово масло за јадење – без ладно цедено масло и• Брашно од пченица – тип 400,ќе се продаваат во трговијата на мало по набавна цена, без трговска (профитна) маржа.За претходно наведените стоки не се пресметува и одобрува рабат и надоместоци кои трговецот на мало ги наплаќа од трговецот на големо и тоа за рекламирање и за изложување на стоките на рафтови односно полици (примарни и секундарни позиции). Заради усогласување со претходно наведеното, се склучуваат анекси кон склучените годишни договори за продажба во трговскиот ланец меѓу добавувачите (трговците на големо) и купувачите (трговците на мало), или се склучуваат нови договориОграничувањето на највисоката трговска (профитна) маржа на стоките од одлуката ќе се применува до 31 мај 2022 година.Со денот на влегувањето во сила на оваа одлука престанува да важи Одлуката за посебни услови за трговијата на одделни стоки („Службен весник на Република Северна Македонија” бр. 41/22). Оваа одлука влегува во сила со денот на објавувањето во „Службен весник на РСМ, односно на 9 март 2022 година.Во HELIX воведено е ново сетирање во Шифрарник на производи со кое се овозможува да се означи производот дека спаѓа во оваа група на производи со ограничена маржа и да се одбере соодветната маржа:

После вака поставеното сетирање во програмата ќе добивате порака за производи кои се продаваат со повисока маржа од максимално одредената согласно одлуката на Владата.

-

Законска 101 (08.03.2022):Ограничување на маржата на 5% и 10% за одредени производи 01.03.2022-09.03.2022

Оваа Законска измена е врз основа на Одлуката на Владата со која се определува највисоката трговска маржа до 5% на продажната цена пресметана во трговијата на големо, односно до 10% на продажната цена во трговија на мало како посебен услов во трговијата.

Оваа мерка се однесува на: леб, шеќер, сол, брашно – тип 400, сурово сончогледово масло и сончогледово масло за јадење, трајно млеко со масленост од 2,8%, 3,2% и 3,5%, свежо месо и сувомеснати производи, сирење и урда, ориз, јајца, тестенини, пченица и овошје и зеленчук.

Во HELIX воведено е ново сетирање во Шифрарник на производи со кое се овозможува да се чекира производот дека спаѓа во оваа група на производи со ограничена маржа:

После вака поставеното сетирање во програмата ќе добивате порака за производи кои се продаваат со повисока маржа од максимално одредената согласно одлуката на Владата.

-

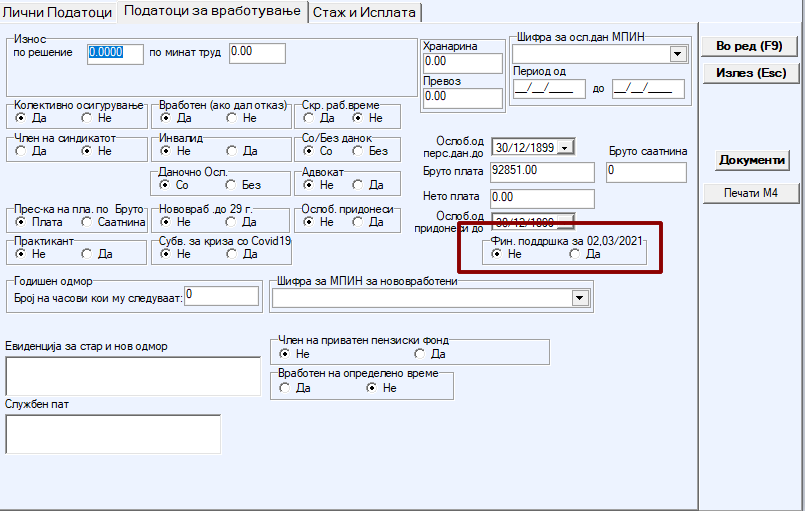

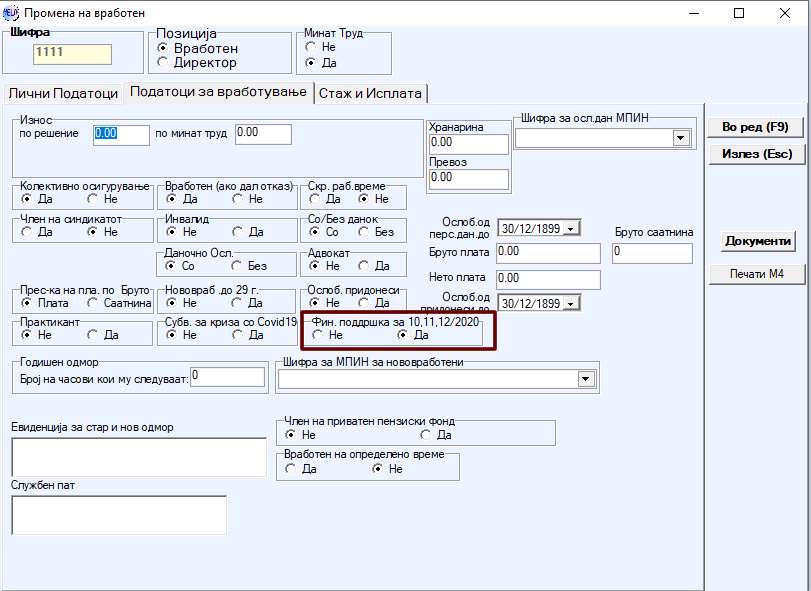

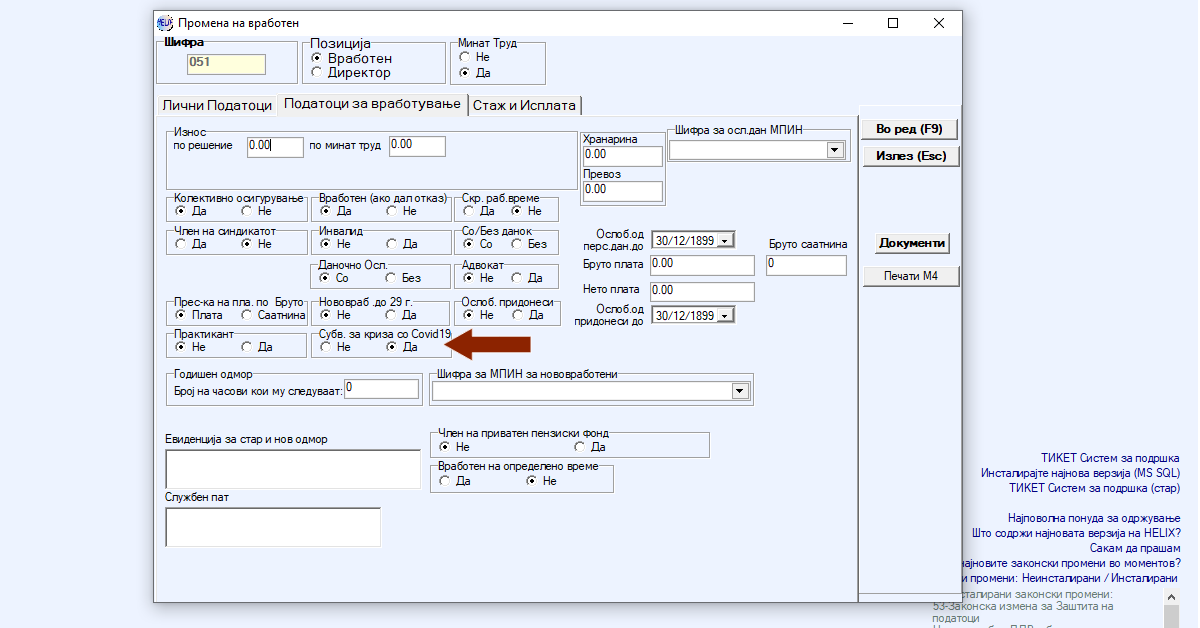

Законска 100 (19.04.2021):Финансиска поддршка за плати за 02,03 месец 2021 година поради кризата од Covid19

Оваа Законска измена е врз основа на Законот за финансиска поддршка на работодавачите погодени од здравствено-економската криза предизвикана од вирусот COVID-19, заради исплата на платите за месеците февруари и март 2021.

За вработените кои ги исполнуваат условите за финансиска помош во Helix во Плата во Матични податоци за вработени, со избор на копчето за Промена/Преглед, се избира вториот таб Податоци за вработување и таму се селектира Да кај опцијата Фин.поддршка за 02,03/2021.

-

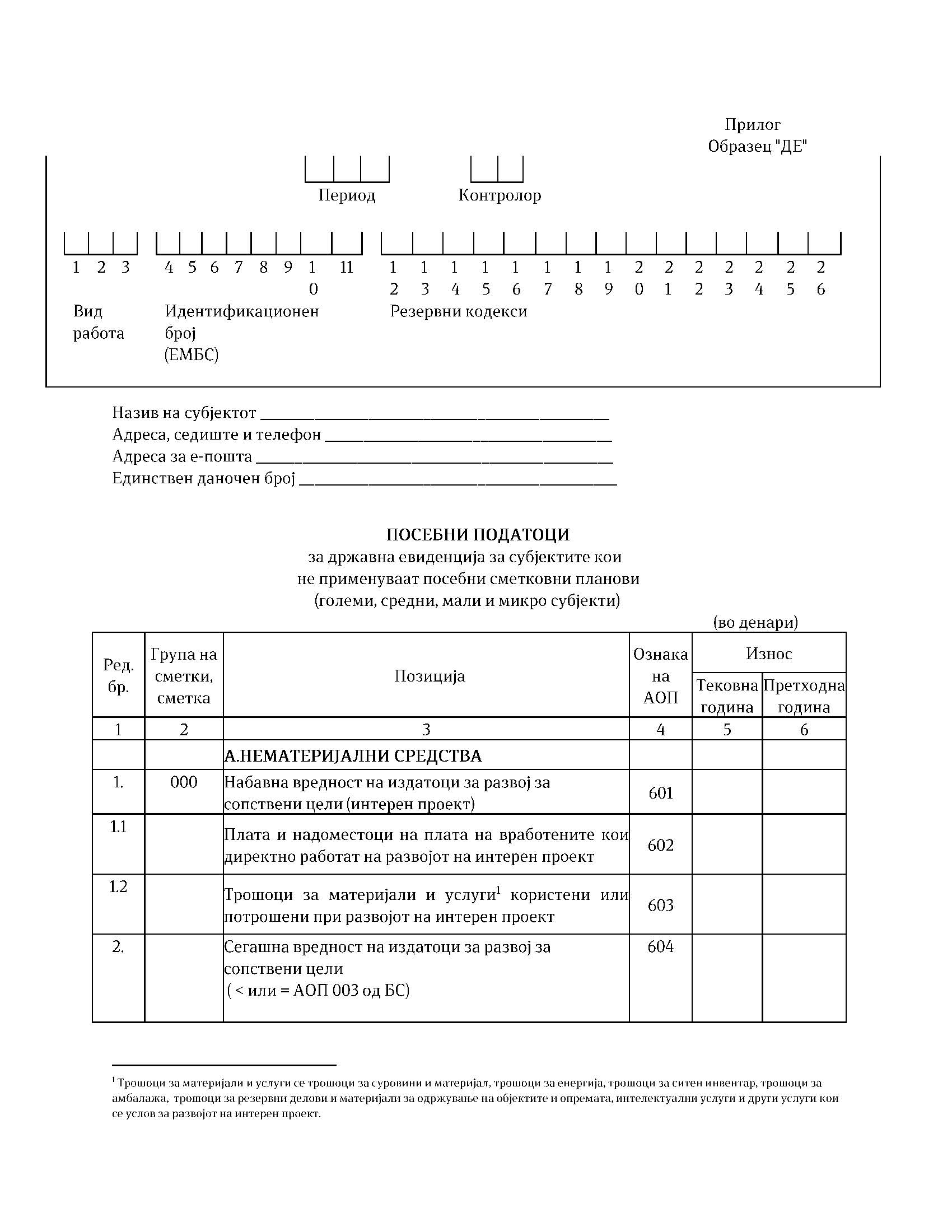

Законска 99 (14.01.2021):Посебни податоци за државна евиденција

Оваа измена се имплементира согласно последните измени во Правилникот за посебни податоци, потребни за системот на државна евиденција и за формата и содржината на образецот за државна евиденција, Сл. весник на РСМ, бр.299/20 од 17.12.2020 година. Со овие измени Образецот ”ДЕ” се заменува со нов образец.

ЗАБЕЛЕШКА: Новиот XML фајлот во моментов на објавување на законската измена сеуште не е објавен од страна на ЦРМ. После неговото објавување ЗОНЕЛ Софтвер веднаш ќе овозможи негово соодветно пополнување

-

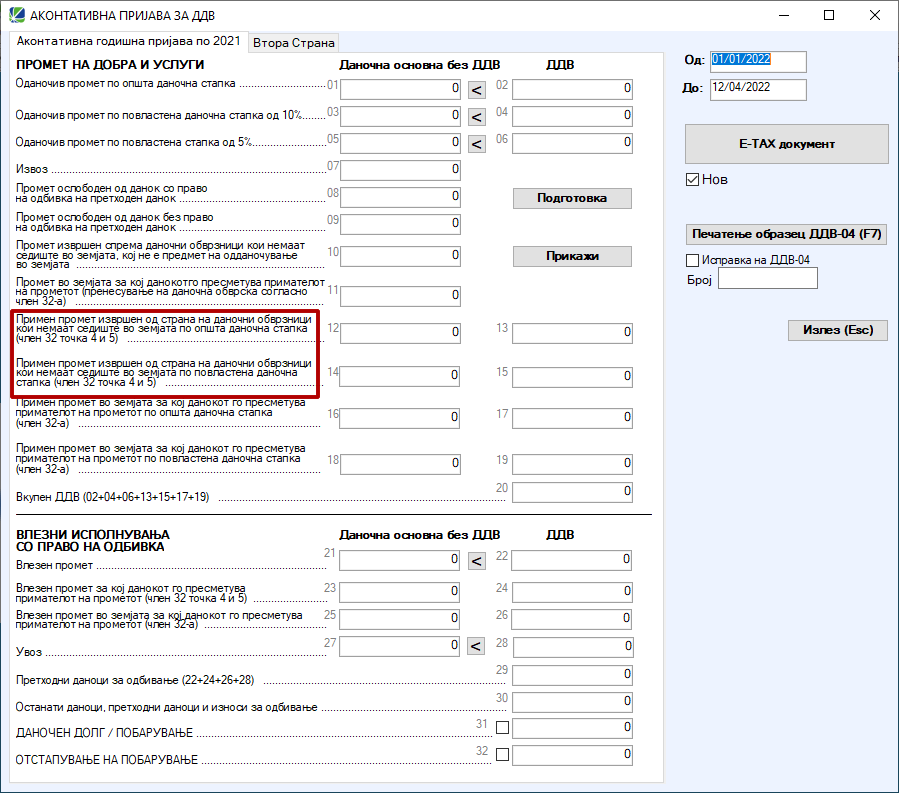

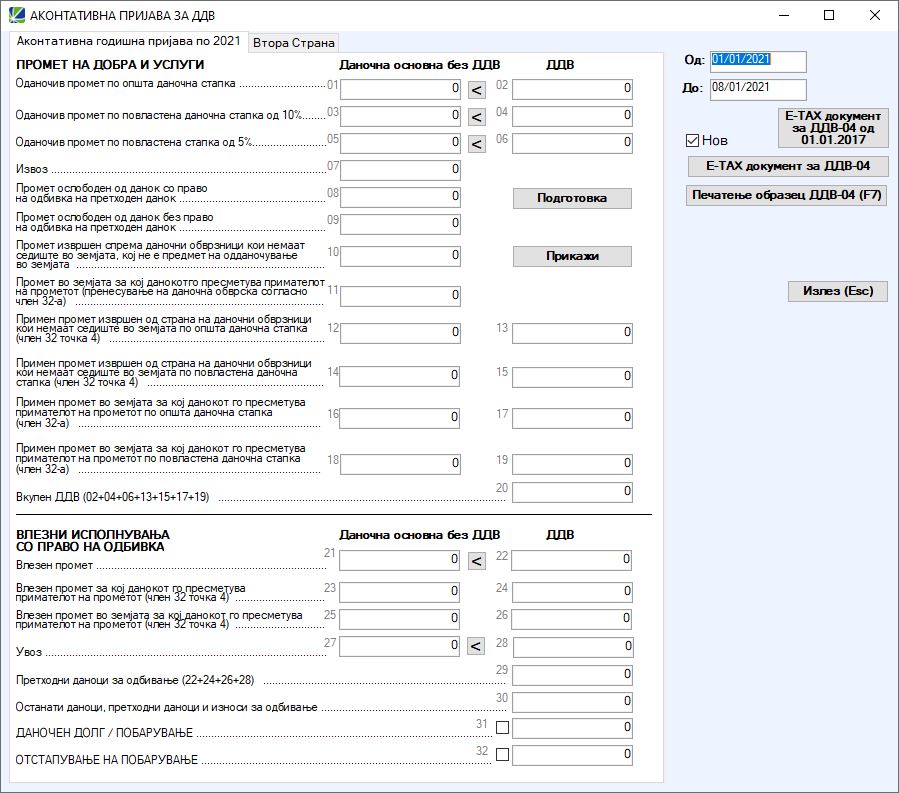

Законска 98 (04.01.2021):Нов образец ДДВ-04 – нова даночна стапка 10%

Законската измена се воведува во согласност со измените и дополнувањата на Законот за данокот на додадена вредност („Службен весник на РСМ“ бр. 267/20). Со овие измени се следните Правилници:

- Правилник за формата и содржината на даночната пријава на данокот на додадена вредност (објавен во Сл.весник на РСМ бр.315/20 од 30.12.2020 година).

- Правилник за формата и содржината на извештајот за извршените промети на добра и услуги за кои даночен должник е даночниот обврзник кон кого е извршен прометот, како и за формата и содржината на извештајот за примени промети на добра и услуги за кои даночен должник е даночниот обврзник примател на прометот (објавен во Сл.весник на РСМ бр.315/20 од 30.12.2020 година).

Поради овааа Законска измена во HELIX, Вие најпрвин треба да направите соодветна промена во контиот план со додавање на нова позиција за новата даночна стапка од 10% и соодветно поместување на останатите позиции.

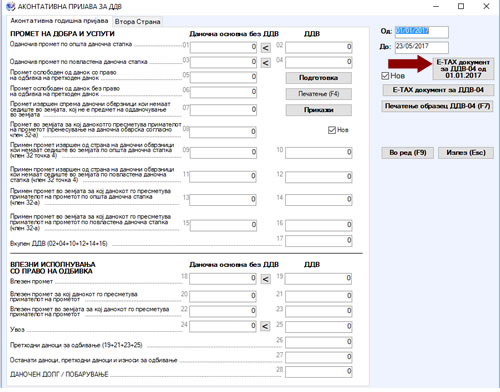

Во Финансово – Аконтативна пријава за ДДВ се појавува новата форма за ДДВ-04 образецот:

Со притискање на копчето Печатење образец ДДВ-04 се печати новиот образец за ДДВ-04. Со притискање на копчето Е-ТАХ документ за ДДВ-04 се креира соодветен XML фајл за прикачување на Е-ТАХ системот на УЈП.

ЗАБЕЛЕШКА: Новиот XML фајлот во моментов на објавување на законската измена сеуште не е објавен од страна на УЈП. После неговото објавување ЗОНЕЛ Софтвер веднаш ќе овозможи негово соодветно пополнување

-

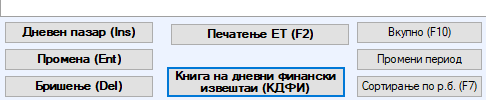

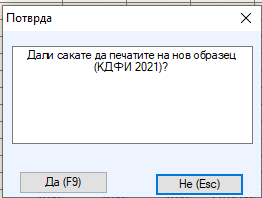

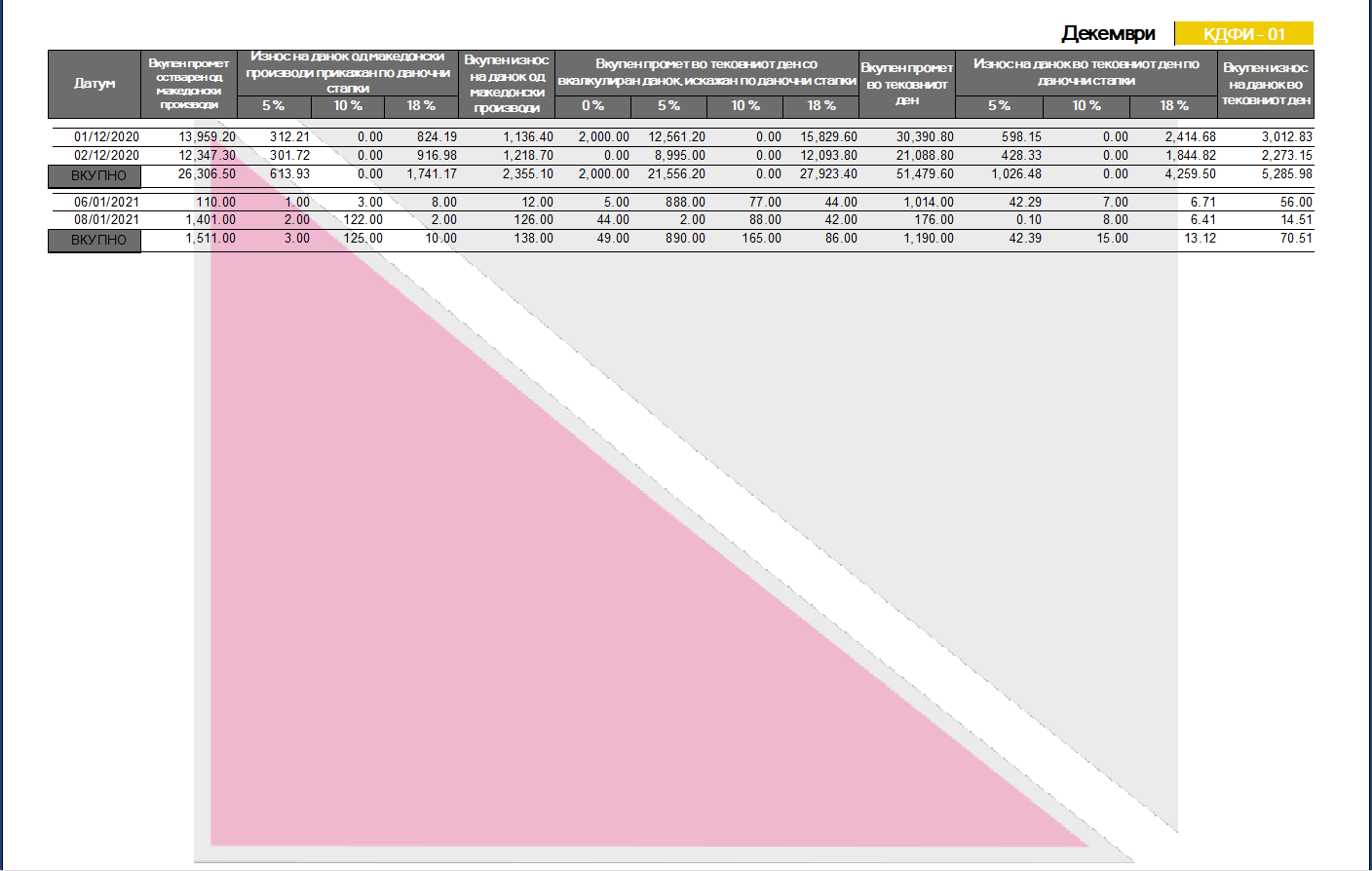

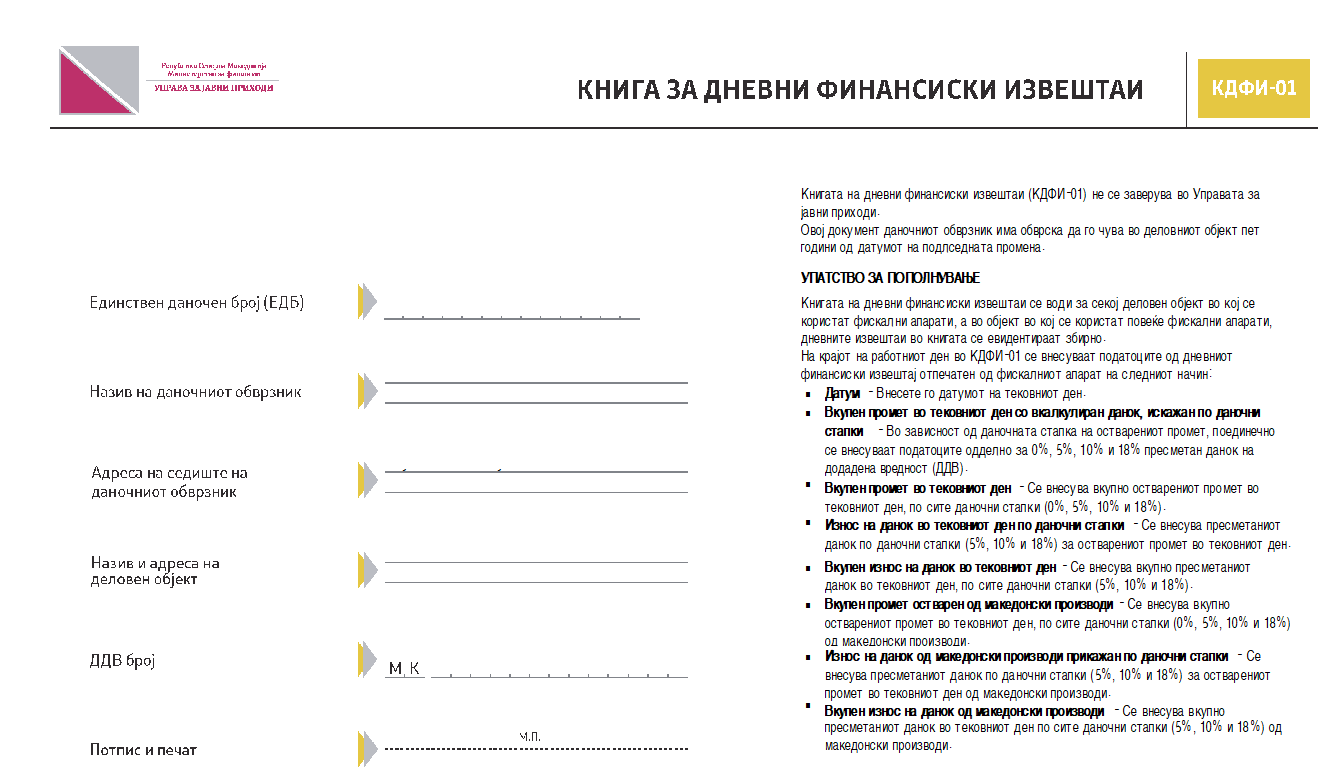

Законска 97 (04.01.2021): Нов образец за КДФИ

Оваа Законска измена е имплементирана согласно промените на Книга за дневни финансиски извештаи/ КДФИ-01 кои се пропишани согласно објавата во „Службен весник на РМ“, бр. 141/2010 од 26.10.2010 година.

Овие измени на КДФИ се поврзани со имплементирање на новата повластена даночна стапка од 10%.

Во Helix измените можете да ги погледенете во Малопродажба-Трговска Книга со притискање на копчето Книга на дневни финансиски извештаи (КДФИ)

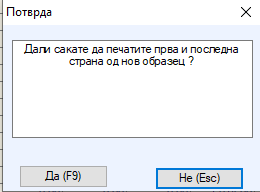

Ви излегува следното прашање:

Со одговор ДА одбирате да го користите новиот образец, а со одговор ДА на следното прашање:

Одбирате да ја печатите и новата насловбна и последна страна од новиот образец:

-

-

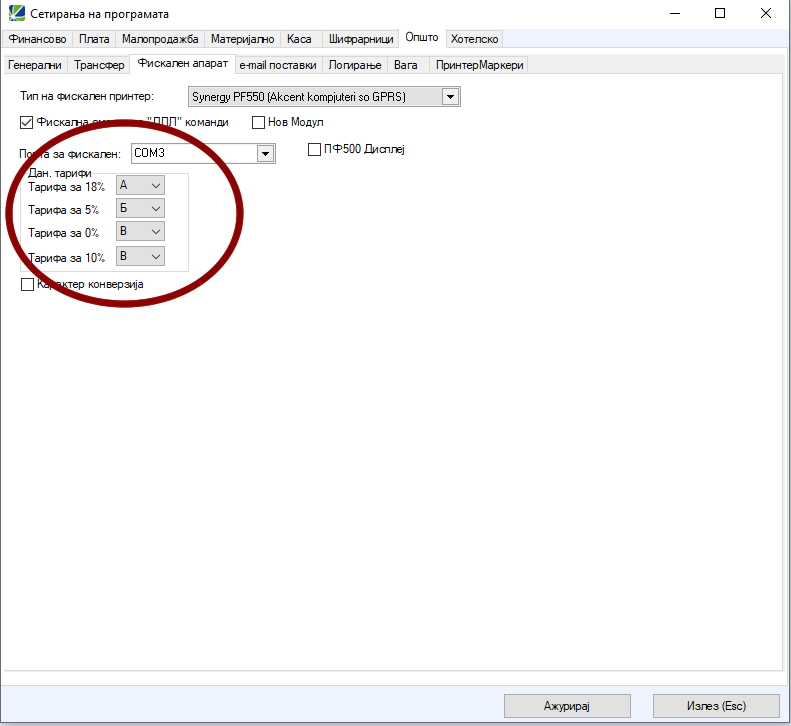

Законска 96 (04.01.2021): Нови ознаки на даночните стапки на фискален апарат

Оваа Законска измена е имплементирана согласно на Правилникот за усогласување на фискалните апарати со новата повластена даночна стапка објавен во Службен весник бр,315 од 30.12.2020 година.

Со имплементирање на оваа законска измена се менуваат ознаките на даночните стапки кои HELIX ги испраќа до фискалниот апарат:

Означувањето на даночните стапки во фискалните апарати се врши со алфа кодови А, Б, В и Г на следниот начин:

- ознака „А” за добра и услуги кои се оданочуваат со општа даночна стапка на данокот на додадена вредност (ДДВ);

- ознака „Б” за добра и услуги кои се оданочуваат со повластена даночна стапка на данокот на додадена вредност (ДДВ) од 5%;

- ознака „В” за добра и услуги кои се оданочуваат со повластена даночна стапка на данокот на додадена вредност (ДДВ) од 10% и

- ознака „Г” за добра и услуги кои се ослободени од данокот на додадена вредност (ДДВ) и за извршениот промет на добра и услуги од даночни обврзници кои не се регистрирани за целите на данокот на додадена вредност (ДДВ).

Во HELIX во Систем-Сетирања во јазичето Фискален апарат треба да се сетираат ознаките за даночните ставки како на сликата:

За да оваа Законска измена функционира соодветно треба да се направат и промени во самиот фискален апарат. За овие промени можете да се обратите во ЗОНЕЛ Софтвер за Фискалните апарати од брендот Synergy а за останатите фискални апарати треба да се обратите кај нивниот производител.

-

Законска 95 (11.11. 2020): Финансиска поддршка за плати за 10,11 и 12 месец 2020 година поради кризата од Covid19

Оваа Законска измена е имплементирана согласно на Законот за финансиска поддршка на работодавачите погодени од здравствено-економската криза предизвикана од вирусот COVID-19, заради исплата на платите за месеците октомври, ноември и декември 2020 година, работодавачот може да оствари право на финансиска поддршка во износ во износ од најмногу до 21.776 денари месечно по работник, утврден согласно работното време (полно или неполно работно време) на кое е пријавен работникот, намалено за работното време за кое работникот остварува надоместок на плата кој не паѓа на товар на работодавачот, кој износ не може да биде повисок од платата на работникот која ја исплаќа работодавачот за месецот за кој бара финансиска поддршка.

За остварување на правото работодавачот поднесува Барање за финансиска поддршка за исплатата на платите на работниците за секој месец поединечно, до Управата за јавни приходи.

Работодавачот со комплетно Барање (образец БФП-ИП/2), за работниците за кои побарува финансиска поддршка, во полето 3.4б. од МПИН образецот внесува шифра 5001.Работодавачот кој истовремено може да користи друга мерка за субвенционирање на придонеси од задолжително социјално осигурување и/или данок на личен доход во полето 3.23 од МПИН образецот ја внесува соодветната шифра за ослободување и истата ја комбинира (користи истовремено) со шифрата 5001 во полето 3.4б.

За вработените кои ги исполнуваат условите за финансиска помош согласно Уредбата со законска сила во Helix во Плата во Матични податоци за вработени, со избор на копчето за Промена/Преглед, се избира вториот таб Податоци за вработување и таму се селектира Да кај опцијата Фин.поддршка за 10,11,12/2020.

-

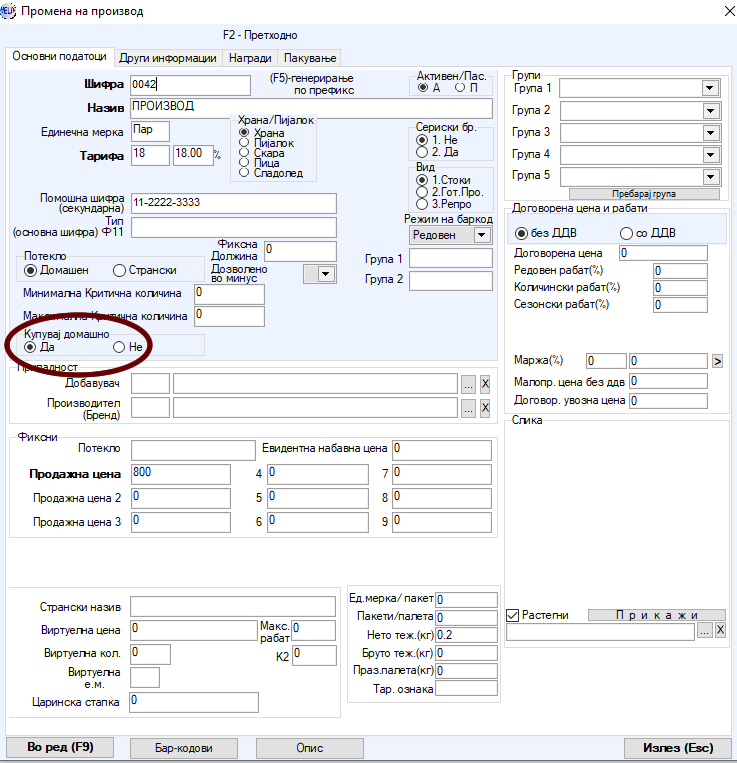

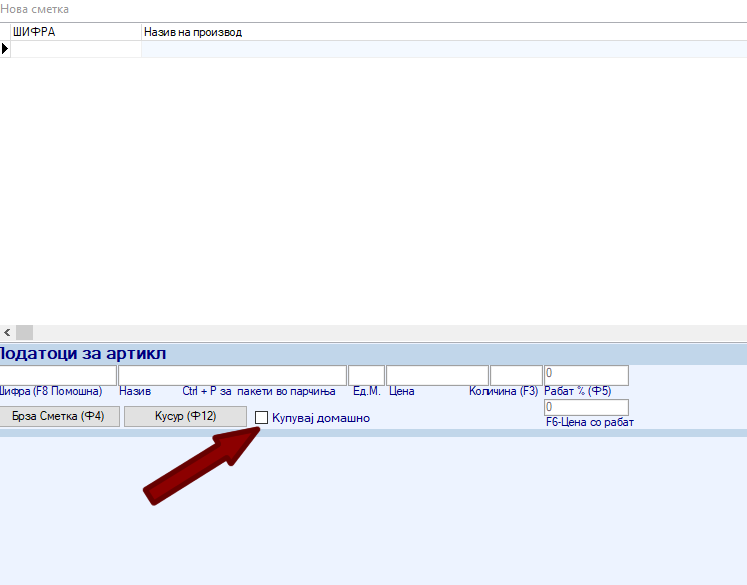

Законска 94 (22.06. 2020): Купувам домашно – Финансиска поддршка на граѓани

Оваа законска измена е воведена согласно Уредбата со законска сила за финансиска поддршка на граѓани и вработени лица со низок доход, млади лица и здравствени работници преку издавање на домашна платежна картичка наменета за купување на македонски производи и услуги за време на вонредна состојба.

Согласно со оваа Уредба Домашната платежна картичка може да се користи за купување на Македонски производи. Согласно Уредбата – „Македонски производи“ се производи и стоки за финална потрошувачка произведени од правни и физички лица вршители на стопанска дејност, резиденти на Република Северна Македонија, освен алкохолни пијалаци, тутун и преработки на тутун.

Во HELIX сите производи кои спаѓаат во Македонски производи согласно на дефиницијата во Уредбата се означуваат во Шифрарникот на производи во промена или внесување на нов производ со означување на ДА во полето Купувај Домашно:

При продажба во Малопродажба во Каса, кога продавате Македонски производи го селектирате полето Купувај Домашно, со што видливи ќе бидат само производите што одговараат на критериумот за Македонски производи.

-

Законска 93 (04.05. 2020): Финансиска поддршка за плати за 04 и 05 месец поради кризата од Covid19

Оваа Законска измена е имплементирана согласно Уредбата со законска сила за финансиска поддршка на работодавачите погодени од здравствено-економската криза предизвикана од коронавирусот Covid-19, заради исплата на платите за месеците април и мај 2020 година („Службен весник на РСМ“, бр. 111/2020, од 28.04.2020 година).

Согласно Уредбата со законска сила предмет на финансиска поддршка е исплатата на платите на работниците кај работодавачот-барател на финансиска поддршка за месеците април и мај 2020 година, во износ најмногу до 14.500 денари месечно по работник, согласно со работното време (полно или неполно работно време) на кое е пријавен работникот, намалено за работното време за кое работникот остварува надоместок на плата кој не паѓа на товар на работодавачот.

Согласно оваа Уредба со законска сила:

- Работодавачот со комплетното Барање од членот 3 став (2) на оваа Уредба со законска сила, за работниците за кои побарува финансиска поддршка, во полето 3.4б. од МПИН образецот внесува шифра 5000.

- Работодавачот кој истовремено може да користи друга мерка за субвенционирање на социјалните придонеси и/или данок на доход во полето 3.23 од МПИН образецот ја внесува соодветната шифра за ослободување и истата ја комбинира (користи истовремено) со шифрата 5000.

За вработените кои ги исполнуваат условите за финансиска помош согласно Уредбата со законска сила во Helix во Плата во Матични податоци за вработени, со избор на копчето за Промена/Преглед, се избира вториот таб Податоци за вработување и таму се селектира Да кај опцијата Субв. За криза поради Covid19.

-

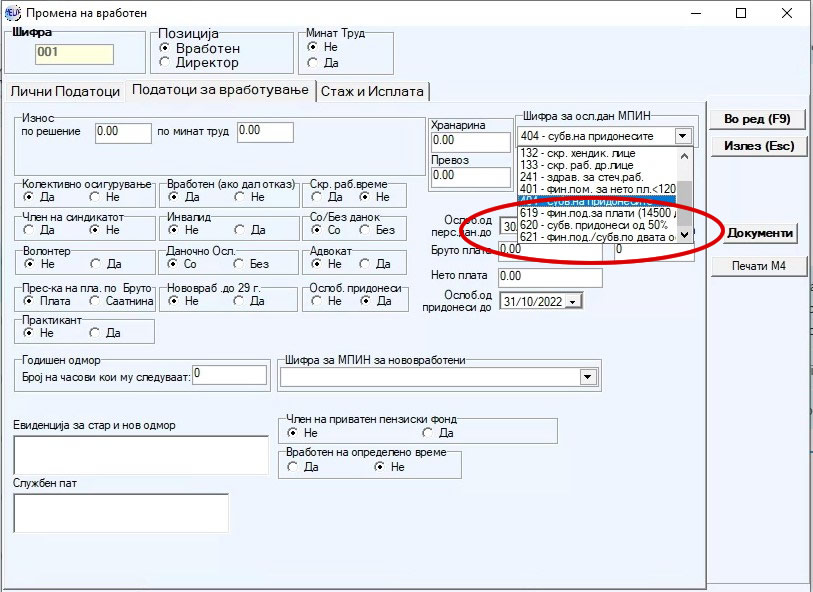

Законска 92 (09.04. 2020): Финансиска поддршка во вонредна состојба

Оваа законска измена е имплементирана согласно донесените две уредби со законска сила од страна на владата:

- Уредба со законска сила за финансиска поддршка на работодавачите од приватниот сектор погодени од здравствено-економската криза предизвикана од вирусот Covid-19, заради исплата на платите за месеците април и мај 2020 година („Службен весник на РСМ“, бр. 93 од 7 април 2020 година).

- Уредба со законска сила за субвенционирање на исплата на придонеси од задолжително социјално осигурување за време на вонредна состојба („Службен весник на РСМ“, бр. 92 од 6 април 2020 година).

Воведени се три нови шифри за МПИН во матични податоци на вработените:

- 619 – финансиска поддршка за исплата на плати (14500 ден. по работник)

- 620 – субвенционирање на исплата на придонеси од 50%

- 621 – финансиска поддршка/субвенционирање по два основа, за финансиска поддршка за исплата на платите и субвенционирање на придонеси за зголемување на платите.

-

Законска 91 (31.01. 2020): Нови обрасци за деловни книги (книга на приходи, Книга на трошоци и Книга на парични средства)

Согласно донесениот “Правилник за формата и содржината на деловните книги, начинот на нивно водење и искажување на финансиски резултати на даночните обврзници што вршат самостојна дејност“ објавен во Службен весник бр.21/20 од 30.01.2020 фодина, изработени се нови обрасци за следните деловни книги: Книга на приходи, Книга на трошоци и Книга на парични средства.

-

Законска 90 (31.01. 2020): Нов Образец ДБ за 2019 година

Согласно измената на Правилникот за начинот на пресметување и уплатување на данокот на добивка и начинот на одбегнување на двојното ослободување или двојното оданочување објавена во (“Службен весник на РСМ “6/2020, од 11.01.2020), донесен е новиот Даночен биланс Образец “ДБ” – Даночен биланс за оданочување на добивката, кој ќе се применува за даночни цели за данок на добивка за 2019 година.

-

Законска 89 (01.01. 2020): Ограничување на износ на фискална сметка до 180000 ден. за плаќање во готово

Со Законот за дополнување на Законот за спречување перење пари и финансирање на тероризам („Службен весник на РСМ“, бр. 275/19 година) забраната за плаќање со готовина на стоки и услуги, ќе се однесува на готовински плаќања во износ од 3.000 евра или повеќе во денарска противвредност во вид на една или повеќе очигледно поврзани трансакции, што не е извршено преку банка, штедилница или преку сметка во друга институција која дава платежни услуги.

Над износот од 3.000 евра во денарсака противвредност наплатата ќе може да се изврши со платежни картички или со упатување на купувачот плаќањето да го изврши преку банка.

-

Законска 88 (01.01. 2020): Нови стапки за пресметка на придонеси за плата

Врз основа на Законот за придонеси од задолжително социјално осигурување, стапките по кои се пресметуваат и плаќаат придонесите од задолжително социјално осигурување почнувајќи со исплата на платата за месец Јануари 2020 година, се променети и тоа за следните придонеси:

- Придонес за задолжително пензиско и инвалидско осигурување

- Придонес за задолжително здравствено осигурување

- Придонес за стажот на осигурување со зголемено траење 12 месеци што се сметаат во стаж на осигурување како 18 месеци

- Придонес за стажот на осигурување со зголемено траење 12 месеци што се сметаат во стаж на осигурување како 17 месеци

- Придонес за стажот на осигурување со зголемено траење 12 месеци што се сметаат во стаж на осигурување како 16 месеци

- Придонес за стажот на осигурување со зголемено траење 12 месеци што се сметаат во стаж на осигурување како 15 месеци

- Придонес за стажот на осигурување со зголемено траење 12 месеци што се сметаат во стаж на осигурување како 14 месеци

- Придонес за стажот на осигурување со зголемено траење 12 месеци што се сметаат во стаж на осигурување како 13 месеци (види http://www.ujp.gov.mk/mk/vodic/category/641)

Вид на придонес Стапка

2020Стапка

2019Стапка

2018-2010Стапка

2009Задолжително пензиско и инвалидско осигурување 18,8% 18,4% 18% 19% Задолжително здравствено осигурување 7,5% 7,4% 7,3% 7,5% Дополнителен придонес за здравствено осигурување

за случај на повреда на работа и професионално заболување0,5% 0,5% 0,5% 0,5% Задолжителен придонес за осигурување во случај на невработеност 1,2% 1,2% 1,4% 1,4% Придонес за стажот на осигурување

што се смета со зголемено траењеСтапка

2020Стапка

2019Стапка

2018-2011Стапка

2010Стапка

200912 месеци што се сметаат во стаж на осигурување како 18 месеци 9,4% 9,20% 9% 9% 9,50% 12 месеци што се сметаат во стаж на осигурување како 17 месеци 7,83% 7,67% 7,5% 7,5% 9,92% 12 месеци што се сметаат во стаж на осигурување како 16 месеци 6,27% 6,13% 6% 6% 6,33% 12 месеци што се сметаат во стаж на осигурување како 15 месеци 4,7% 4,60% 4,5% 4,5% 4,75% 12 месеци што се сметаат во стаж на осигурување како 14 месеци 3,13% 3,07% 3% 3% 3,17% 12 месеци што се сметаат во стаж на осигурување како 13 месеци 1,57% 1,53% 1,5% 1,77% 1,77% -

Законска 87 (01.01. 2020): Нови стапки на данокот на личен доход

Со Законот за изменување на законот за данокот на личен доход (Службен весник на РСМ бр.275 од 27.12.2019 година) од 1 јануари 2020 година до 31 декември 2022 година НЕМА да се применуваат стапките по кои во 2019 година, се пресметуваше и плаќаше данокот на доходот за следните видови на доход:

- Доход од работа,

- Доход од самостојна дејност,

- Доход од авторски и сродни права,

- Доход од продажба на сопствени земјоделски производи,

- Доход од права од индустриска сопственост,

- Доход од закуп и подзакуп,

- Доход од капитал,

- Капиталните добивки,

- Доход од осигурување, и

- Друг доход

Пресметката и плаќањето на данокот на доходот за 2020, 2021 и 2022 година ќе се врши по стапка од 10%, за следните видови на доход:

Вид на доход Даночна стапка Доход од работа, доходот од самостојна дејност, доходот од авторски и сродни права, доходот од продажба на сопствени земјоделски производи, доходот од права од индустриска сопственост, доходот од закуп и подзакуп, доходот од капитал, капиталните добивки, доходот од осигурување и друг доход 10% Доход остварен до добивки на игри на среќа 15% -

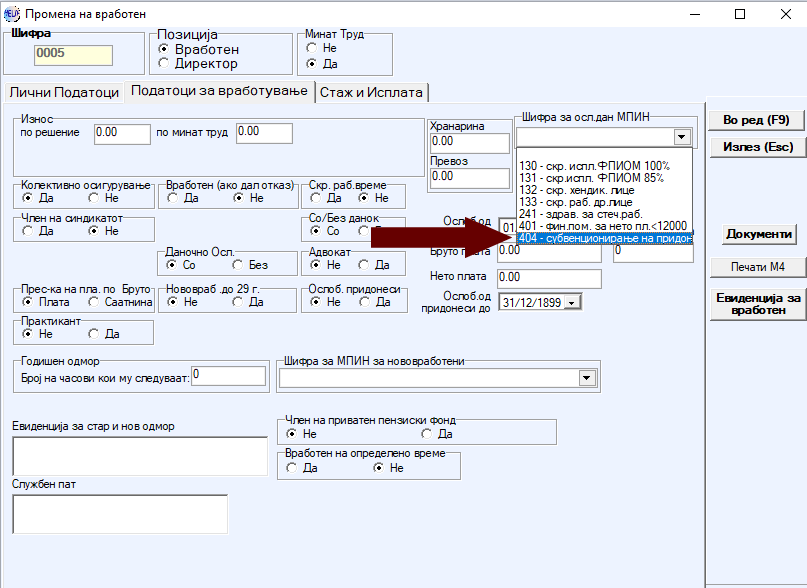

Законска 86 (19.11. 2019): Субвенционирање на придонесите по основ на зголемување на плата – 19.11.2019 г.

Оваа Законска измена е во согласност со Законот за субвенционирање на придонесите од задолжително социјално осигурување поради зголемување на плата кој е објавен во Службен весник на РСМ бр. 239/19.

Воведена е нова шифра во МПИН, за субвенционирање на придонесите: 404. При поднесување на Месечната пресметка за интегрирана наплата до Управата за јавни приходи, согласно Законот за придонеси од задолжително социјално осигурување, од страна на обврзникот за пресметка и уплата на придонесите, (во натамошниот текст: обврзникот) се означува вработеното лице за кое се бара субвенционирање на придонесите, со внесување на шифра 404 во полето 3.23 од клиентскиот софтвер.

Ви HELIX во Матични податоци на вработени во табот за Податоци за вработување, за вработениот за кој се бара субвенционирање се избира новата шифра 404.

-

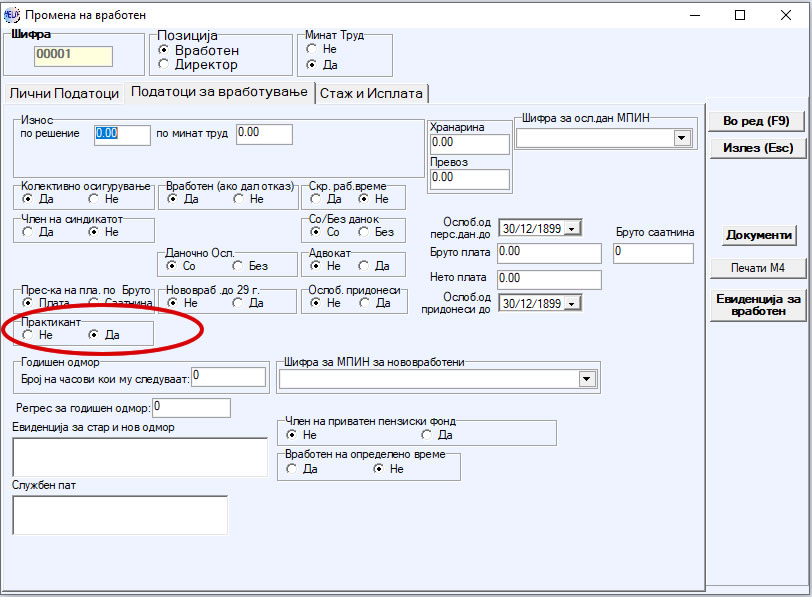

Законска 85 (01.07.2019): Пресметка на плата за лица на практикантска работа – 01.07.2019г.

Со Законот за изменување и дополнување на Законот за придонеси од задолжително социјално осигурување објавен во „Службен весник на РСМ“, бр.247 од 31.12.2018 година, кој се применува од 01.07.2019 година воведена е нова категорија на обврзник за плаќање на придонеси лице на практикантска работа кај работодавач, односно кај правно и физичко лице, како и друг субјект (орган на државна власт, орган на единица на локалната самоуправа, подружница на странско друштво, дипломатско и конзуларно претставништво), кој вработува работници врз основа на договор за вработување.

Постапката и условите за остварување на практикантство, правата и обврските на практикантот и на работодавачот кај кој се реализира практикантската работа, договорот за практикантска работа и евиденцијата на практикантска работа, се дефинирани во Законот за практиканство („Службен весник на РСМ”, бр.98/2019 година).

Промената во Helix се наоѓа во Матични податоци за вработени во јазичето Податоци за вработување ако се работи за практикант се штиклира Да кај делот за Практикант:

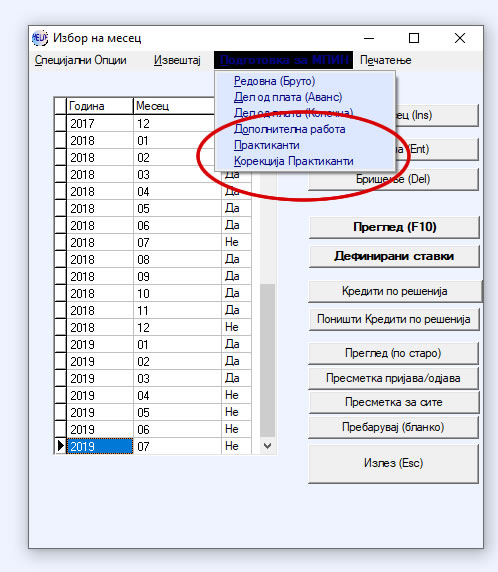

При подготовка на МПИН во Пресметка на плата во менито Подготовка на МПИН се користат соодветните опции Практиканти и Корекција за Практиканти за подготовка на фајл за МПИН за практиканти:

-

Законска 84 (01.06.2019): Ограничување на износ на фискална сметка до 30000 ден. за плаќање во готово – 01.06.2019г.

Од 1 Јуни 2019 година, согласно Законот за спречување перење пари и финансирање тероризам, забрането е плаќање со готовина на стоки и услуги во износ од 500 евра или повеќе во денарска противвредност во вид на една или повеќе очигледно поврзани трансакции.

Согласно барањата на овој Закон при обид во Helix да издадете фискална сметка со износ поголем од дозволениот ќе добиете порака за предупредување. Фискална сметка со износ поголем од дозволениот не ќе може да биде издадена од Helix.

-

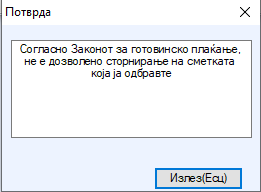

Законска 83 (29.05.2019): Забрана за сторно сметка по изминување на 15 мин од издавање на фискална сметка – 29.05.2019 год

Согласно промените на Законот за регистрирање на готовински плаќања објавени во Службен весник бр.98/19, се забранува издавање на сторно сметка во угостителски објекти и обложувалници по истекот на 15 минути од издавање на фискална сметка.

При обид за креирање на сторно сметка за фискална сметка постара од 15 минути во Helix се јавува следната порака:

при што програмот не дозволува да се креира сторно сметка.

-

Законска 82 (15.01.2019): Усогласување на шифрите за поднесување на е-ПДД со прикачување на xml фајл – 15.01.2019 год.

Согласно Законот за данок на личен доход објавен во Службен весник на РМ бр.241/18 од 26.12.2018 година, кој започна да се применува од 1 јануари 2019 година, извршено е усогласување на структурите за вид и подвид на приход за поднесување на е-ПДД со прикачување на xml фајл.

-

Законска 81 (01.01.2019): Пресметка на персонален данок – 01.01.2019 год.

Согласно донесените измени на Законот за данокот на личен доход од јануари 2019 година се воведува прогресивен данок за доходите од работа, авторските доходи, од самостојно вршење на дејност, доход од одигурување (пензиски придонес и пензиски надоместок) и доход од продажба на сопствени земјоделски производи. Овој доход се оданочува со стапка од 10% на годишната основа од 1.080.000 денари, а над овој износ со стапка од 18% и данок на доход од капитал кој се оданочува се пропорционална даночна стапка од 15%.

-

Законска 80 (01.01.2019): Нови коефициенти за пресметка на придонеси за плата – 01.01.2019 год.

Согласно измените на Законот за придонеси од задолжително социјално осигурување oд јануари 2019 година, придонесите од плата ќе се пресметуват со примена на следните стапки:

- 18,4% за задолжително пензиско и инвалидско осигурување;

- 7,4% за задолжително здравствено осигурување;

- 0,5% стапка на дополнителен придонес за задолжително здравствено осигурување за случај на повреда на работа и професионално заболување и

- 1,2% за задолжителен придонес за осигурување во случај на невработеност.

-

Законска 79 (21.03.2018): Усогласување на минимална плата во бруто износ на годишно ниво

Усогласување со измената и дополнување на Законот за минимална плата во Република Македонија. Со овој закон во член 3 се дефинира дека исплатената виснина на минималната плата во бруто износ во претходната година се усогласува во месец март секоја година.

Министерот за труд и социјална политика ја објавува висината на минималната плата во бруто износ во март секоја година, и истата ќе започне да се исплатува со платата за април во тековната година.

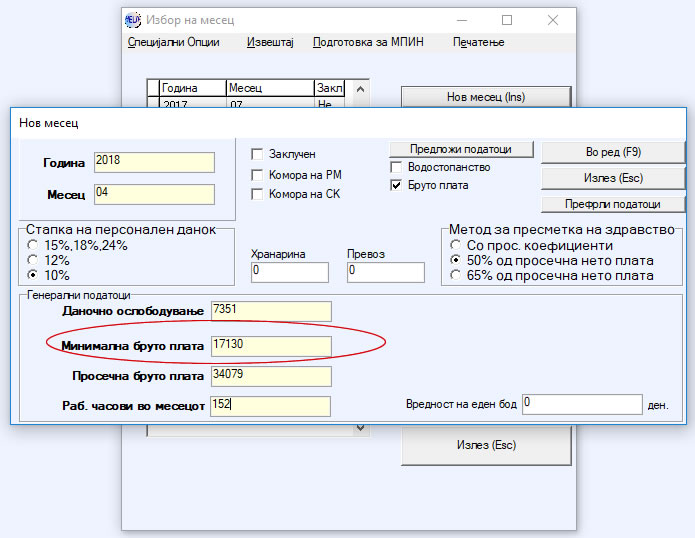

Промената во HELIX се наоѓа во Фирми -> Плата ->Пресметка на Плата -> Нов Месец. Тука се внесува објавената минимална плата во бруто износ за тековната година.

-

Законска 78 (01.02.2018): Нов образец за електронско поднесување на Даночен биланс

Усогласување со новиот образец за XML-фајлот за електронско поднесување на Даночен Биланс и усогласување на урнекот за печатење на Даночен биланс за 2017 година.

-

Законска 77 (01.01.2018): Електронско поднесување на обврска за плаќање на персонален данок преку систем за е-ПДД од 01.01.2018 г.

Со Законот за изменување и дополнување на Законот за персоналниот данок на доход („Службен весник на РМ“, бр.190/2017), од 1 јануари 2018 година се воведува нова процедура за пресметување и плаќање на обврските за персонален данок на доход, односно пресметувањето на данокот ќе се врши со поднесување на Електронска пресметка за приход и данок (е-ПДД) до Управата за јавни приходи, преку новиот систем е-Персонален данок e-pdd.ujp.gov.mk

Со оваа законска измена во HELIX се направени следниве измени или дополнувања:

- Креирање на нов XML за УЈП со потребните податоци во ПДД-ГИ и ПДД-ГИ ОЗП

- Нови полиња за податоци потребни за новиот XML за УЈП: општина, вид на исплата (трансакциска или друго), датум на исплата и одбиток/задршка

- Избор на нови шифри за тип и подтип на исплата преземени од УЈП

- Импорт на податоци од Договор на дело со новите шифри и новите полиња за податоци.

-

Законска 76 (01.01.2018): Пресметка на просечна саатнина од 16 просечни плати 01.01.2018 г. – 01.2018 г.

Законска промена поради измена на износот за највисока основица за пресметка и уплата на придонесите од задолжително социјално осигурување.

За пресметка и уплата на придонесите од задолжително социјално осигурување од месец ЈАНУАРИ 2018 година, највисока основица за пресметка и уплата на придонесите од задолжително социјално осигурување е износот од ШЕСНАЕСЕТ просечни месечни плати за пресметување и уплата на придонесите за примања од работен однос и за примања на извршен член на одбор на директори во трговско друштво, член на управен одбор во трговско друштво, односно управител во трговско друштво, а износот од ДВАНАЕСЕТ просечни месечни плати за пресметка и уплата на придонеси за самовработено лице.

-

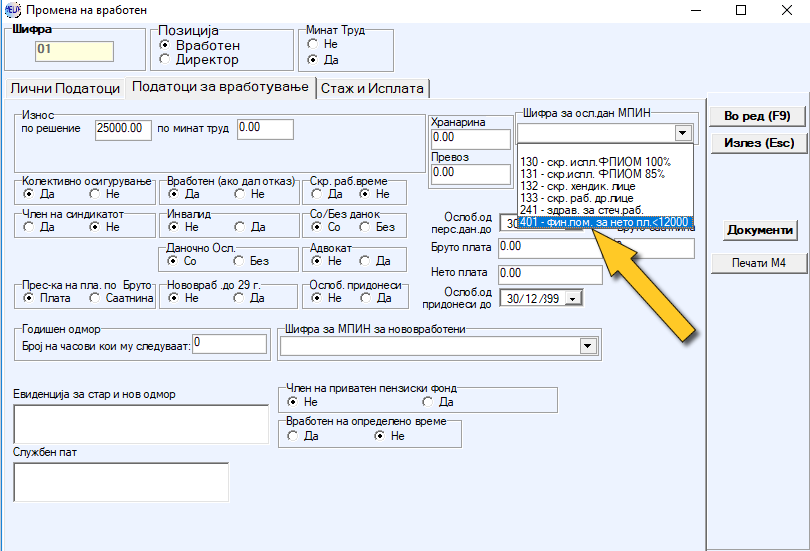

Законска 75 (01.09.2017): Евидентирање на барање на финансиска помош за вработени со нето плата помала од 12,000 денари – 09.2017 г.

Законска измена се однесува за модулот Плата, за евидентирање на барање на финансиска помош за вработени со нето плата помала од 12000 денари, во периодот до 08.2017 година. Оваа законска ќе важи до 31.08.2018 година.

Со оваа законска измена се формира нова Шифра за во МПИН -401 и и со подготовка за МПИН ја носи шифрата во поле 3.23 во МПИН – клиентски софтвер.

Во Менито Фирми -> Плата -> Матични податоци за вработен се избира соодветниот вработен

После избор на Вработен во табот Податоци за вработување се избир шифра 401 во паѓачката листа Шифра за осл.дан МПИН

-

Законска 74 (26.06.2017): Креирање на Excel датотека за ДДВ Евиденции за големи фирми 06.2017 г.

Врз основа на барањето на УЈП, ДДВ обврзниците со доставувањето на даночната пријава “ДДВ-04“, се должни да достават и:

– евиденција на излезните фактури за оданочив промет и долгуван данок согласно член 55 став 1 и став 2 од Законот за данокот на додадена вредност; и

– евиденција на влезните фактури со претходен данок кој може да се одбие и на исправките на даночната основа и на одбитоците на претходниот данок, за соодветниот даночен период.Промените се изработени во Финансово во Налози. Промените се имплементирани преку додавање на нова опција ДДВ Евиденции за големи фирми во менито Книги во формата Преглед на финансови налози за книжење.

Во новата форма Експорт на датотека за ДДВ евиденции во Ексел се внесуваат соодветните конта на кои се книжи ДДВ, се избира соодветниот даночен период и се кликнува на копчето Експорт.

-

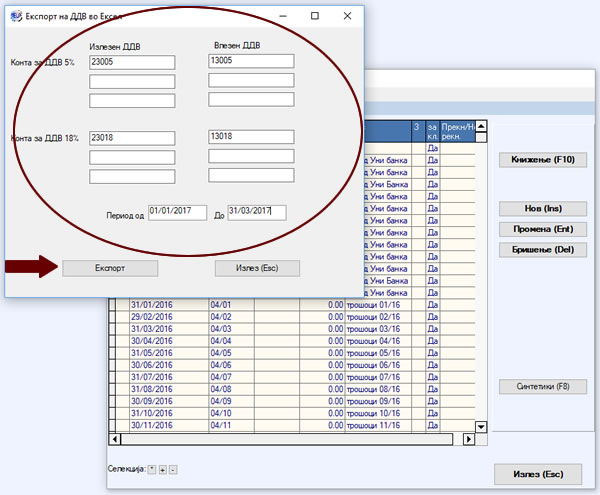

Законска 73 (27.01.2017): Креирање на Excel датотека за ДДВ Евиденции 01.2017 г.

Врз основа на барањето на УЈП, ДДВ обврзниците со доставувањето на даночната пријава “ДДВ-04“, се должни да достават и:

– евиденција на излезните фактури за оданочив промет и долгуван данок согласно член 55 став 1 и став 2 од Законот за данокот на додадена вредност; и

– евиденција на влезните фактури со претходен данок кој може да се одбие и на исправките на даночната основа и на одбитоците на претходниот данок, за соодветниот даночен период.Промените се изработени во Финансово во Налози. Промените се имплементирани преку додавање на нова опција Excel за УЈП – ДДВ Евиденции во менито Книги во формата Преглед на финансови налози за книжење.

Во новата форма Експорт на ДДВ во Ексел се внесуваат соодветните конта на кои се книжи ДДВ, се избира соодветниот даночен период и се кликнува на копчето Експорт.

-

Законска 72 (01.01.2017): Нов XML за електронско поднесување на Даночна пријава на данок на додадена вредност – ДДВ-04 образец 01.2017 г.

Усогласување со новата Даночна пријава на данокот на додадена вредност – образец ДДВ-04.

Во „Службен весник на Р.М“ бр.222/16 од 28.12.2016 година, објавена е новата Даночна пријава на данокот на додадена вредност – образец ДДВ-04 која ќе се применува за даночен период од 01.01.2017 година.

Промените се имплементирани во делот на Финансово во Аконтативна пријава за ДДВ е воведено ново копче Е-ТАХ документ за ДДВ-04 од 01.01.2017.

-

Законска 71 (05.08.2016): Промена на шифрите за ослободување од придонеси и/или персонален данок во МПИН поле 3.23 за нововработени лица 08.2016 г.

Промените се воведени поради донесување на измените и дополнувањата на Законот за вработување и осигурување во случај на невработеност („Службен весник на РМ“, бр.119/16), се продолжуваат активностите од проектот „Македонија вработува“, во чија втора фаза предвидена е можноста работодавачот од приватниот сектор, по претходно поднесено барање до Агенцијата за вработување, да биде ослободен од плаќање на придонеси од задолжително социјално осигурување и/или персонален данок на доход, под одредени услови пропишани со законот.

Промените се имплементирани во делот на Матични податоци за вработени со воведување на нови шифри за користење на ослободувањето од плаќање на придонесите и/или ПДД, во полето Шифра за МПИН за нововработени во зависност од категоријата во која припаѓа невработеното лице:

-

Законска 70 (09.02.2016): Дополна на АОП правила за завршна пресметка 2016 г.

Овие промени се воведени поради промените во Образецот за ДЕ. Во Службен весник на РМ, број 9/2016 година објавен е нов Образец ДЕ за трговски друштва кој ќе се применува на годишна сметка за 2015 година. Новиот образец има 167 полиња, односно 28 повеќе од стариот.

Промените се имплементирани во делот од кориснички интерфејс:

– за внес на новите АОП позиции,

– дополнување на АОП правилата со новите позиции,

– експорт на xml датотеката за завршна пресметка,

– делот за архивирање и пренос во следна календарска година.Преработени се сите темплејти за печатење според новиот образец целосно и со преглед пред печатење.

-

Законска 69 (09.02.2016): Нов образец за електронско поднесување на Даночен биланс 2016 г.

Усогласување со новиот образец за XML-фајлот за електронско поднесување на Даночен Биланс.

-

Законска 68 (31.12.2015): Законска измена за ослободување од печат на фактура 01.2016 г

Согласно со измената на членот 53, став 10, точка 10 од Законот за данок на додадена вредност (Службен весник на РМ бр. 112/14) наместо потпис и печат на издавачот на фактурата уредната ДДВ фактура мора да содржи: ИМЕ, ПРЕЗИМЕ И ПОТПИС НА ОВЛАСТЕНОТО ЛИЦЕ ЗА ПОТПИШУВАЊЕ НА ФАКТУРИ КАЈ ИЗДАВАЧОТ НА ФАКТУРАТА.

Од 1 јануари 2016 година отпаѓа обрската за задолжително ставање печат на фактурата за целите на ДДВ.

ИЗДАВАЧОТ на фактури (било кон субјекти во земјата или во странство) законска обврска е фактурите да го имаат како задолжителен елемент следното: „овластено лице за потпис на фактура“ или „овластен потписник на фактура“ или „фактурирал – овластено лице“ и сл. а потоа да се наведе неговото: име и презиме и потпис.

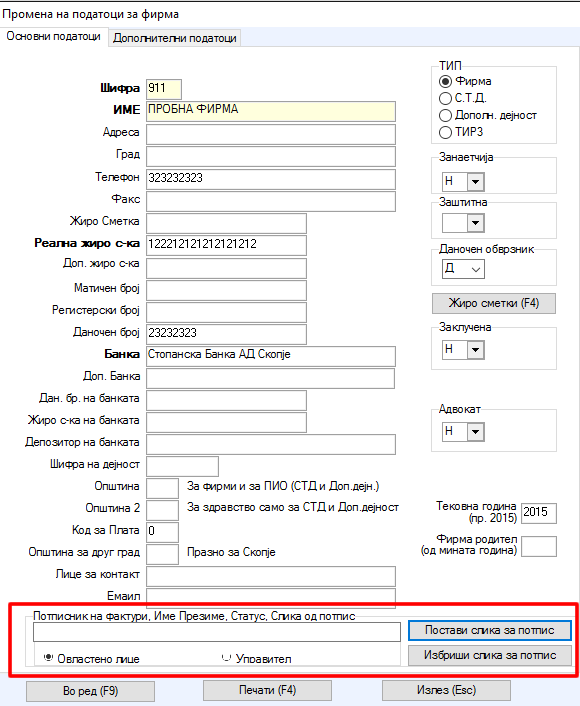

Додавање на потписник на фактура во HELIX:

Во HELIX во менито Фирма -> Избор на фирма во податоци за фирма ги внесувате податоците за потписник на фактурите и ја избирате сликата за потпис која ќе важи за сите корисници.

Во случај кога за различни корисници на HELIX има различен потписник на фактурта истиот им се доделува преку менито Систем -> Корисници и таму на корисникот му се доделува потписникот на фактурата со сите потребни податоци и сликата за потпис.

-

Законска 67 (11.12.2015): Измени во Плата за пресметка на коефициент на сложеност 10.2015 г.

Промената се однесува на измените во пресметка на минимална плата во секторите земјоделство и прехранбена индустрија.

Основната плата се утврдува така што износот на најниската плата се множи со коефициентот на степенот на сложеност на одделна група на работи на која припаѓа работното место согласно договорот за вработување.

-

Законска 66 (01.12.2015): Измени во МПИН за Агенции за Привремени Вработувања – 11.2015

Усогласување со новите измени во МПИН за Агенции за Привремени Вработувања.

Со член 3 од Законот за дополнување на законот за агенциите за привремени вработувања („Сл. Весник на РМ“, бр.98 од 15.06.2015 година) извршено е дополнување на членот 11-а од овој закон, со кое предвидено е Агенцијата за привремени вработувања да подготвува и доставува посебна пресметка за плата и придонеси од плата и за вработените во Агенцијата за привремени вработувања поединечно.

Поднесувањето и исплатата на платата започнувајќи од МПИН пресметките за месец 11/2015 година -

Законска 65 (30.11.2015): Нови шифри за МПИН за ослободување од придонеси, за замена поради породилно отсуство 09.2015 г.

Во Пресметка на плата се воведени новите шифри за МПИН за следниве категории на нововработени лица:

– Замена на работник кој користи породилно отсуство до 270 и

– Замена на работник кој користи породилно отсуство до 450 дена. -

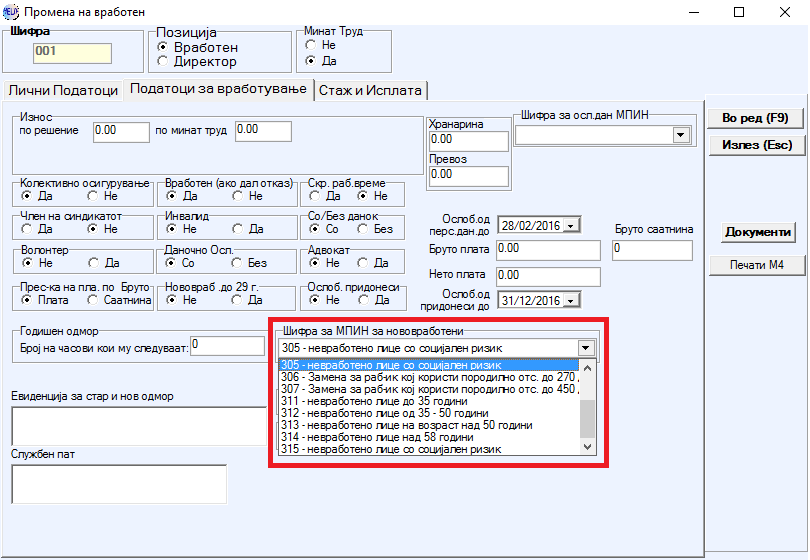

Законска 64 (20.05.2015): Нови шифри за МПИН за ослободување од придонеси 05.2015 г.

Во Пресметка на плата се воведени новите шифри за МПИН за следниве категории на нововработени лица: невработено лице до 35 години возраст, невработено лице на возраст од 35 до 50 години, невработено лице на возраст над 50 години, невработено лице на возраст над 58 години, невработено лице со социјален ризик

-

Законска 63 (20.03.2015): Максимална Основица за Придонеси – 12 Просечни Бруто Плати од 03.2015 г.

Со оваа измена е имплементирана Законската измена за највисока основица за пресметка и уплата на придонеси согласно измените во Законот за придонеси од задолжително социјално осигурување.

Со Законот за изменување и дополнување на Законот за придонеси од задолжително социјално осигурување кој е во сила од 25.03.2015 година, а се применува почнувајќи со пресметките за месец март 2015 година, највисока основица за пресметка на придонесите од задолжително социјално осигурување е:

- Износот од дванаесет просечни плати за пресметување и уплата на придонесите за примањата од работен однос;

- Износот од дванаесет просечни плати за плаќање на придонеси за примањата по основ на договор за дело и/или авторски договор или друг договор со кој е определен надоместок за извршената работа;

- Износот од осум просечни плати за пресметување и уплата на придонесите за самовработено лице.

-

Законска 62 (01.03.2015): Книга на влезни фактури

Воведена е Книгата на влезни фактури за евиденција на влезните фактури.

-

Законска 61 (20.02.2015): Измени во МПИН за Агенции за Привремени Вработувања – 2015

Усогласување со новите измени во МПИН за Агенции за Привремени Вработувања

-

Законска 60 (15.01.2015): Пресметка на Плата – Се Укинува Максималната Бруто Основица за Пресм. на Придонеси

Имплементирани промените во пресметка на плата согласно Законот за изменување и дополнување на Законот за придонеси од задолжително социјално осигурување кој е во сила од 12.02.2015 година. Со овој Закон е предвидено е дека при пресметка на придонесите од задолжително социјално осигурување започнувајќи од месец јануари 2015 година не се применува лимитот од шест просечни плати како највисока основица за пресметка на придонесите, односно придонесите се пресметуваат на целиот износ на бруто основицата.

-

Законска 59 (15.01.2015): Архивски број на документ

Имплементирана можност за внесување на архивски број при креирање на излезни калкулации во Материјално, Малопродажба и Услуги.

-

Законска 58 (20.01.2015): Договори – пресметка на придонеси за ПИО и здравство – 2015

Имплементирани барањата кои се предвидени со Законот за изменување и дополнување на Законот за придонеси од задолжително социјално осигурување со кои се утврдуваат категориите на обврзниците кои од 1 јануари 2015 година имаат обврска за плаќање на Придонес за пензиско и инвалидско осигурување (ППИО) и Придонес за здравствено осигурување (ПЗО) за приходи од извршување физичка и/или интелектуална работа врз основа на договор за дело и/или авторски договор или друг договор со кој е определен надоместок за извршената работа.

-

Законска 57 (20.01.2105): Нови обрасци за печатење на завршни пресметки

Усогласувања со новите обрасци за печатење на завршни пресметки

-

Законска 56 (20.01.2015): Нов образец за ПДД-ГИ, ПДД-ГИ-ОЗП – 2015

Усогласувања со новите обрасци за ПДД-ГИ и ПДД-ГИ-ОЗП

ЗАБЕЛЕШКА: Новите законски верзиии се инсталираат согласно договорот за одржување и исклучиво по уредно доставено барање од страна на корисникот

За постари Законски измени имплементирани во HELIX кликнете на следниов линк: Постари законски измени.