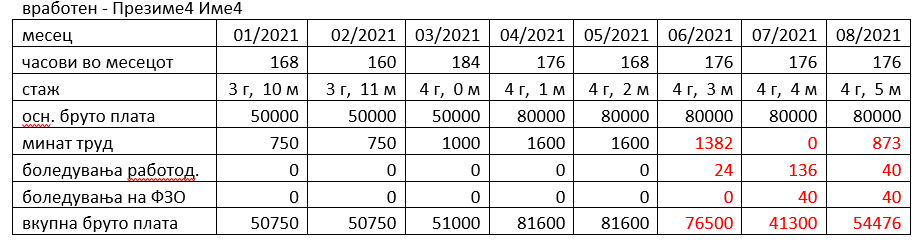

Надоврзувајќи се на претходниот текст за пресметка на плата, ќе погледнеме пресметки на плати за вработените со шифри 003 и 004.

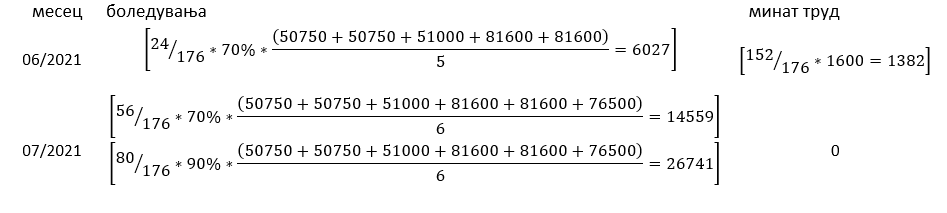

Согласно важечката законска легислатива (Законот за работни односи и Општиот колективен договор) боледувањето во тековен месец се пресметува како процент од просекот од изминати до 12 месеци (12 месеци ако истите постојат, односно ако лицето вкупно има помалку месеци работење кај постојниот работодавач, тогаш сите месеци од вработувањето). Програмот HELIX овозможува прилагодување дали просекот од изминати месеци се пресметува како просек од исплатените бруто плати, или како просек од исплатените бруто саатнини. Ова сетирање се подесува на ниво на фирма, во генералии на фирма во третиот таб „Податоци за плата“.

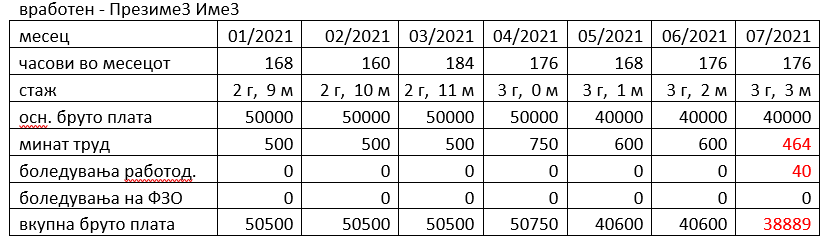

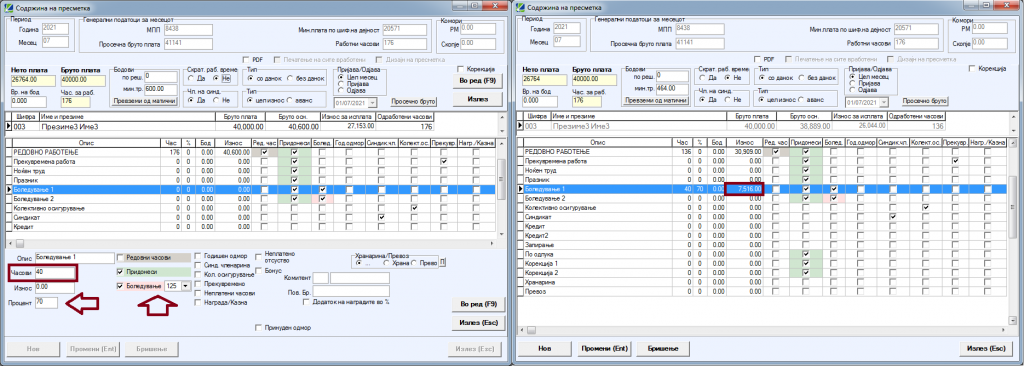

Износот на минатиот труд се пресметува како 0,5% за секоја навршена година од (вкупен) стаж по основната бруто плата. На часовите за боледување може да се избере дали да се пресметува минат труд или не, а во нашиот пример ќе биде избрано да не се пресметува минат труд за овие часови (всушност минат труд има пресметано во самиот просек, затоа во ставката за минат труд не се додава повторно).

За да прикажеме поголем број на ситуации кои може да настанат, ќе внесеме пресметки на плати за лицата 003 и 004 од 01/2021 до 07/2021, и тоа со промени на износите на основната бруто плата.

За лицето со шифра 003, внесени се следниве плати: