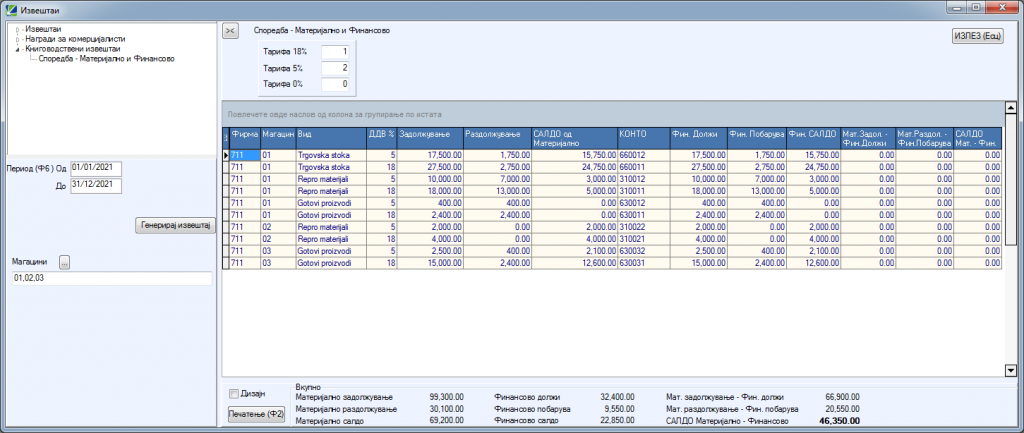

При тековното работење со софтвер за материјална и финансова евиденција, често пати може да дојде до несогласувања помеѓу износите на салдата на артиклите на залиха и финансиските книжења на соодветни аналитики, поготово во случај на производство. Ова може да потекнува од повеќе причини, како на пример поради внесување на влезни или излезни калкулации со постар датум, при што може да дојде до промена на набавната цена кај одредени артикли. Ако претходно има искнижени калкулации од понов датум, потребно е ажурирање на овие книжења како би се усогласиле двете евиденции на состојбата на лагерот и салдата на соодветните конта.

Овие ажурирања може да бидат макотрпни, особено ако се работи за евиденција на производствени калкулации, каде има посебни салда за репроматеријали, готови производи или трговска стока.

Во програмот HELIX постојат повеќе алатки кои го помагаат ажурното следење на евиденциите, како што се опцијата за „упросечување“, опциите за „масовни прекнижувања“ на разни калкулации, како и бројни сервиси за проверка на неискнижени калкулации, двојно книжени калкулации, и слично.

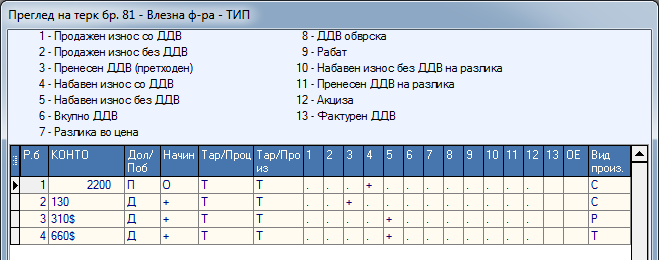

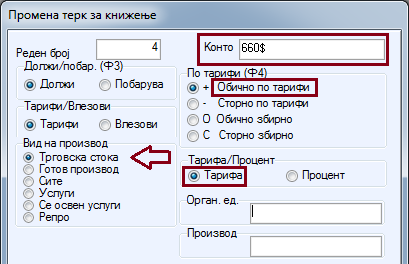

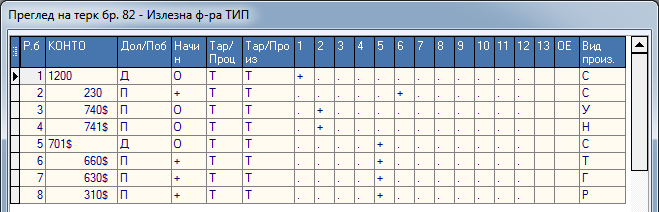

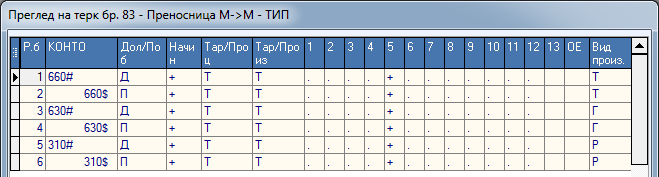

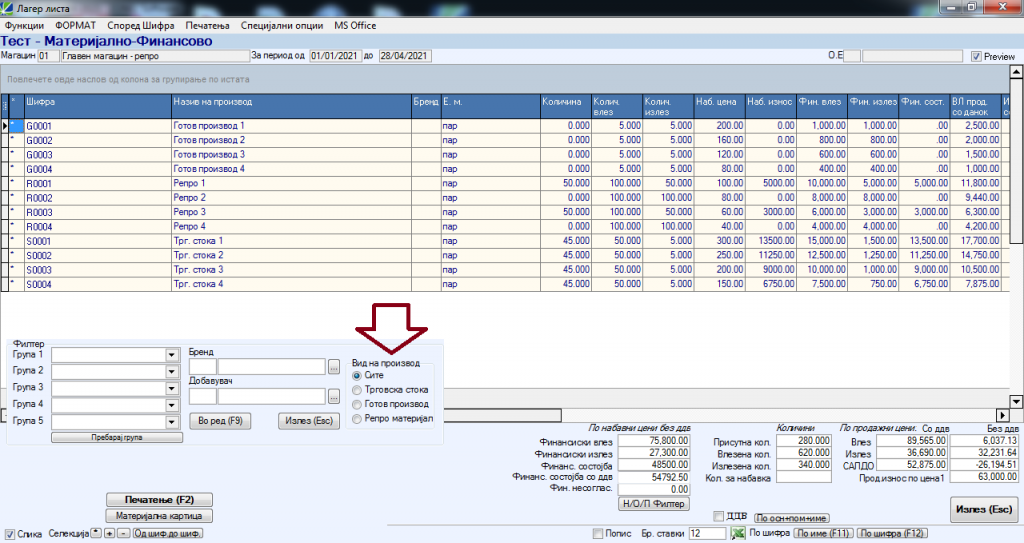

Со програмската верзија 7.20 во програмот е додадена нова моќна алатка за паралелно следење на салдата на залиха на артиклите по магацини, даночни тарифи и видови на артикли. За да може успешно да се користи оваа можност, потребно е да се прифатат неколку принципи во работењето, вклучително и адаптирање на аналитиките на контата на салдата на залиха во контниот план.