Изберете решение

Изберете решение

Вашиот бизнис во сигурни раце!

Законски измени имплементирани во HELIX

-

Законска 95 (11.11. 2020): Финансиска поддршка за плати за 10,11 и 12 месец 2020 година поради кризата од Covid19

Оваа Законска измена е имплементирана согласно на Законот за финансиска поддршка на работодавачите погодени од здравствено-економската криза предизвикана од вирусот COVID-19, заради исплата на платите за месеците октомври, ноември и декември 2020 година, работодавачот може да оствари право на финансиска поддршка во износ во износ од најмногу до 21.776 денари месечно по работник, утврден согласно работното време (полно или неполно работно време) на кое е пријавен работникот, намалено за работното време за кое работникот остварува надоместок на плата кој не паѓа на товар на работодавачот, кој износ не може да биде повисок од платата на работникот која ја исплаќа работодавачот за месецот за кој бара финансиска поддршка.

За остварување на правото работодавачот поднесува Барање за финансиска поддршка за исплатата на платите на работниците за секој месец поединечно, до Управата за јавни приходи.

Работодавачот со комплетно Барање (образец БФП-ИП/2), за работниците за кои побарува финансиска поддршка, во полето 3.4б. од МПИН образецот внесува шифра 5001.Работодавачот кој истовремено може да користи друга мерка за субвенционирање на придонеси од задолжително социјално осигурување и/или данок на личен доход во полето 3.23 од МПИН образецот ја внесува соодветната шифра за ослободување и истата ја комбинира (користи истовремено) со шифрата 5001 во полето 3.4б.

За вработените кои ги исполнуваат условите за финансиска помош согласно Уредбата со законска сила во Helix во Плата во Матични податоци за вработени, со избор на копчето за Промена/Преглед, се избира вториот таб Податоци за вработување и таму се селектира Да кај опцијата Фин.поддршка за 10,11,12/2020.

-

Законска 94 (22.06. 2020): Купувам домашно – Финансиска поддршка на граѓани

Оваа законска измена е воведена согласно Уредбата со законска сила за финансиска поддршка на граѓани и вработени лица со низок доход, млади лица и здравствени работници преку издавање на домашна платежна картичка наменета за купување на македонски производи и услуги за време на вонредна состојба.

Согласно со оваа Уредба Домашната платежна картичка може да се користи за купување на Македонски производи. Согласно Уредбата – „Македонски производи“ се производи и стоки за финална потрошувачка произведени од правни и физички лица вршители на стопанска дејност, резиденти на Република Северна Македонија, освен алкохолни пијалаци, тутун и преработки на тутун.

Во HELIX сите производи кои спаѓаат во Македонски производи согласно на дефиницијата во Уредбата се означуваат во Шифрарникот на производи во промена или внесување на нов производ со означување на ДА во полето Купувај Домашно:

При продажба во Малопродажба во Каса, кога продавате Македонски производи го селектирате полето Купувај Домашно, со што видливи ќе бидат само производите што одговараат на критериумот за Македонски производи.

-

Законска 93 (04.05. 2020): Финансиска поддршка за плати за 04 и 05 месец поради кризата од Covid19

Оваа Законска измена е имплементирана согласно Уредбата со законска сила за финансиска поддршка на работодавачите погодени од здравствено-економската криза предизвикана од коронавирусот Covid-19, заради исплата на платите за месеците април и мај 2020 година („Службен весник на РСМ“, бр. 111/2020, од 28.04.2020 година).

Согласно Уредбата со законска сила предмет на финансиска поддршка е исплатата на платите на работниците кај работодавачот-барател на финансиска поддршка за месеците април и мај 2020 година, во износ најмногу до 14.500 денари месечно по работник, согласно со работното време (полно или неполно работно време) на кое е пријавен работникот, намалено за работното време за кое работникот остварува надоместок на плата кој не паѓа на товар на работодавачот.

Согласно оваа Уредба со законска сила:

- Работодавачот со комплетното Барање од членот 3 став (2) на оваа Уредба со законска сила, за работниците за кои побарува финансиска поддршка, во полето 3.4б. од МПИН образецот внесува шифра 5000.

- Работодавачот кој истовремено може да користи друга мерка за субвенционирање на социјалните придонеси и/или данок на доход во полето 3.23 од МПИН образецот ја внесува соодветната шифра за ослободување и истата ја комбинира (користи истовремено) со шифрата 5000.

За вработените кои ги исполнуваат условите за финансиска помош согласно Уредбата со законска сила во Helix во Плата во Матични податоци за вработени, со избор на копчето за Промена/Преглед, се избира вториот таб Податоци за вработување и таму се селектира Да кај опцијата Субв. За криза поради Covid19.

-

Законска 92 (09.04. 2020): Финансиска поддршка во вонредна состојба

Оваа законска измена е имплементирана согласно донесените две уредби со законска сила од страна на владата:

- Уредба со законска сила за финансиска поддршка на работодавачите од приватниот сектор погодени од здравствено-економската криза предизвикана од вирусот Covid-19, заради исплата на платите за месеците април и мај 2020 година („Службен весник на РСМ“, бр. 93 од 7 април 2020 година).

- Уредба со законска сила за субвенционирање на исплата на придонеси од задолжително социјално осигурување за време на вонредна состојба („Службен весник на РСМ“, бр. 92 од 6 април 2020 година).

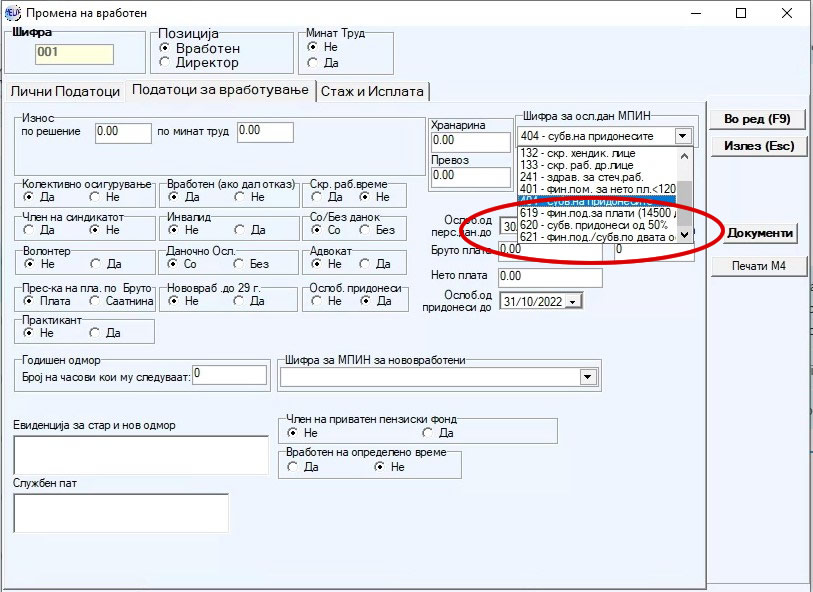

Воведени се три нови шифри за МПИН во матични податоци на вработените:

- 619 – финансиска поддршка за исплата на плати (14500 ден. по работник)

- 620 – субвенционирање на исплата на придонеси од 50%

- 621 – финансиска поддршка/субвенционирање по два основа, за финансиска поддршка за исплата на платите и субвенционирање на придонеси за зголемување на платите.

-

Законска 91 (31.01. 2020): Нови обрасци за деловни книги (книга на приходи, Книга на трошоци и Книга на парични средства)

Согласно донесениот “Правилник за формата и содржината на деловните книги, начинот на нивно водење и искажување на финансиски резултати на даночните обврзници што вршат самостојна дејност“ објавен во Службен весник бр.21/20 од 30.01.2020 фодина, изработени се нови обрасци за следните деловни книги: Книга на приходи, Книга на трошоци и Книга на парични средства.

-

Законска 90 (31.01. 2020): Нов Образец ДБ за 2019 година

Согласно измената на Правилникот за начинот на пресметување и уплатување на данокот на добивка и начинот на одбегнување на двојното ослободување или двојното оданочување објавена во (“Службен весник на РСМ “6/2020, од 11.01.2020), донесен е новиот Даночен биланс Образец “ДБ” – Даночен биланс за оданочување на добивката, кој ќе се применува за даночни цели за данок на добивка за 2019 година.

-

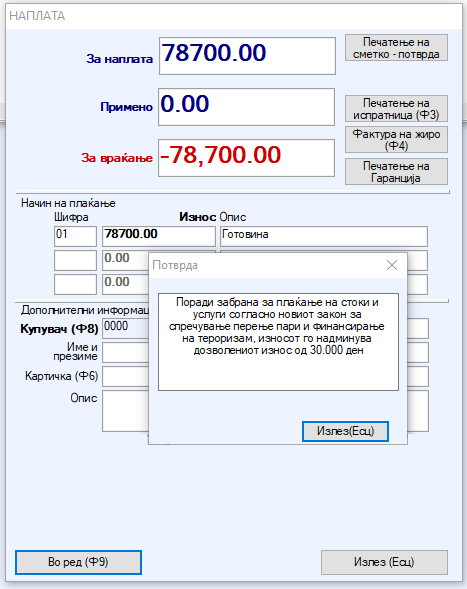

Законска 89 (01.01. 2020): Ограничување на износ на фискална сметка до 180000 ден. за плаќање во готово

Со Законот за дополнување на Законот за спречување перење пари и финансирање на тероризам („Службен весник на РСМ“, бр. 275/19 година) забраната за плаќање со готовина на стоки и услуги, ќе се однесува на готовински плаќања во износ од 3.000 евра или повеќе во денарска противвредност во вид на една или повеќе очигледно поврзани трансакции, што не е извршено преку банка, штедилница или преку сметка во друга институција која дава платежни услуги.

Над износот од 3.000 евра во денарсака противвредност наплатата ќе може да се изврши со платежни картички или со упатување на купувачот плаќањето да го изврши преку банка.

-

Законска 88 (01.01. 2020): Нови стапки за пресметка на придонеси за плата

Врз основа на Законот за придонеси од задолжително социјално осигурување, стапките по кои се пресметуваат и плаќаат придонесите од задолжително социјално осигурување почнувајќи со исплата на платата за месец Јануари 2020 година, се променети и тоа за следните придонеси:

- Придонес за задолжително пензиско и инвалидско осигурување

- Придонес за задолжително здравствено осигурување

- Придонес за стажот на осигурување со зголемено траење 12 месеци што се сметаат во стаж на осигурување како 18 месеци

- Придонес за стажот на осигурување со зголемено траење 12 месеци што се сметаат во стаж на осигурување како 17 месеци

- Придонес за стажот на осигурување со зголемено траење 12 месеци што се сметаат во стаж на осигурување како 16 месеци

- Придонес за стажот на осигурување со зголемено траење 12 месеци што се сметаат во стаж на осигурување како 15 месеци

- Придонес за стажот на осигурување со зголемено траење 12 месеци што се сметаат во стаж на осигурување како 14 месеци

- Придонес за стажот на осигурување со зголемено траење 12 месеци што се сметаат во стаж на осигурување како 13 месеци (види http://www.ujp.gov.mk/mk/vodic/category/641)

Вид на придонес Стапка

2020Стапка

2019Стапка

2018-2010Стапка

2009Задолжително пензиско и инвалидско осигурување 18,8% 18,4% 18% 19% Задолжително здравствено осигурување 7,5% 7,4% 7,3% 7,5% Дополнителен придонес за здравствено осигурување

за случај на повреда на работа и професионално заболување0,5% 0,5% 0,5% 0,5% Задолжителен придонес за осигурување во случај на невработеност 1,2% 1,2% 1,4% 1,4% Придонес за стажот на осигурување

што се смета со зголемено траењеСтапка

2020Стапка

2019Стапка

2018-2011Стапка

2010Стапка

200912 месеци што се сметаат во стаж на осигурување како 18 месеци 9,4% 9,20% 9% 9% 9,50% 12 месеци што се сметаат во стаж на осигурување како 17 месеци 7,83% 7,67% 7,5% 7,5% 9,92% 12 месеци што се сметаат во стаж на осигурување како 16 месеци 6,27% 6,13% 6% 6% 6,33% 12 месеци што се сметаат во стаж на осигурување како 15 месеци 4,7% 4,60% 4,5% 4,5% 4,75% 12 месеци што се сметаат во стаж на осигурување како 14 месеци 3,13% 3,07% 3% 3% 3,17% 12 месеци што се сметаат во стаж на осигурување како 13 месеци 1,57% 1,53% 1,5% 1,77% 1,77% -

Законска 87 (01.01. 2020): Нови стапки на данокот на личен доход

Со Законот за изменување на законот за данокот на личен доход (Службен весник на РСМ бр.275 од 27.12.2019 година) од 1 јануари 2020 година до 31 декември 2022 година НЕМА да се применуваат стапките по кои во 2019 година, се пресметуваше и плаќаше данокот на доходот за следните видови на доход:

- Доход од работа,

- Доход од самостојна дејност,

- Доход од авторски и сродни права,

- Доход од продажба на сопствени земјоделски производи,

- Доход од права од индустриска сопственост,

- Доход од закуп и подзакуп,

- Доход од капитал,

- Капиталните добивки,

- Доход од осигурување, и

- Друг доход

Пресметката и плаќањето на данокот на доходот за 2020, 2021 и 2022 година ќе се врши по стапка од 10%, за следните видови на доход:

Вид на доход Даночна стапка Доход од работа, доходот од самостојна дејност, доходот од авторски и сродни права, доходот од продажба на сопствени земјоделски производи, доходот од права од индустриска сопственост, доходот од закуп и подзакуп, доходот од капитал, капиталните добивки, доходот од осигурување и друг доход 10% Доход остварен до добивки на игри на среќа 15% -

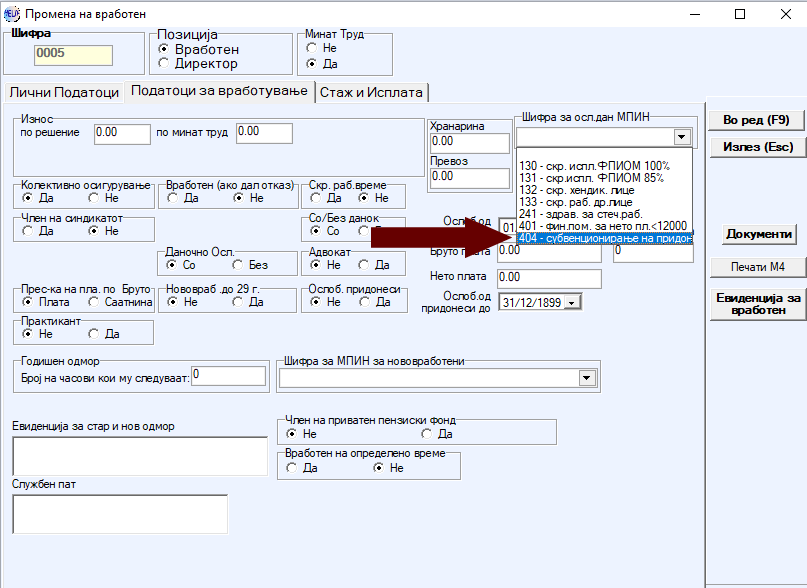

Законска 86 (19.11. 2019): Субвенционирање на придонесите по основ на зголемување на плата – 19.11.2019 г.

Оваа Законска измена е во согласност со Законот за субвенционирање на придонесите од задолжително социјално осигурување поради зголемување на плата кој е објавен во Службен весник на РСМ бр. 239/19.

Воведена е нова шифра во МПИН, за субвенционирање на придонесите: 404. При поднесување на Месечната пресметка за интегрирана наплата до Управата за јавни приходи, согласно Законот за придонеси од задолжително социјално осигурување, од страна на обврзникот за пресметка и уплата на придонесите, (во натамошниот текст: обврзникот) се означува вработеното лице за кое се бара субвенционирање на придонесите, со внесување на шифра 404 во полето 3.23 од клиентскиот софтвер.

Ви HELIX во Матични податоци на вработени во табот за Податоци за вработување, за вработениот за кој се бара субвенционирање се избира новата шифра 404.

-

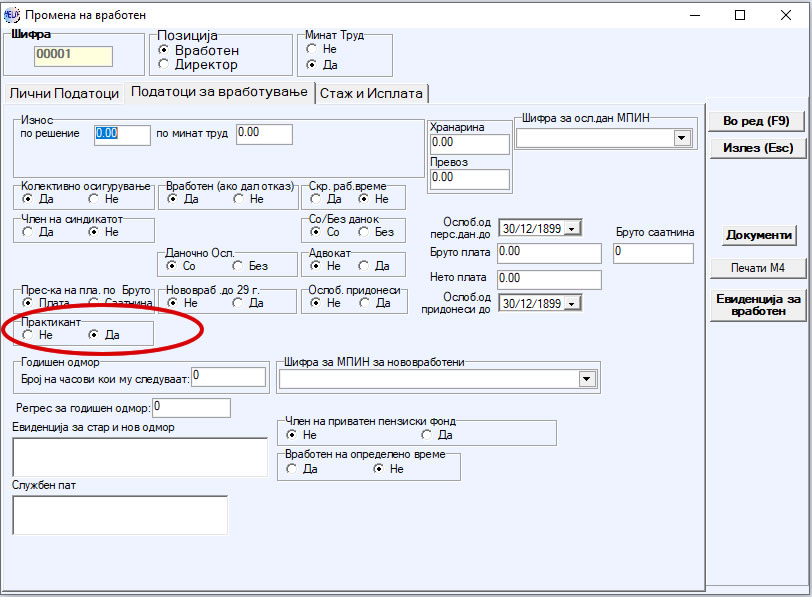

Законска 85 (01.07.2019): Пресметка на плата за лица на практикантска работа – 01.07.2019г.

Со Законот за изменување и дополнување на Законот за придонеси од задолжително социјално осигурување објавен во „Службен весник на РСМ“, бр.247 од 31.12.2018 година, кој се применува од 01.07.2019 година воведена е нова категорија на обврзник за плаќање на придонеси лице на практикантска работа кај работодавач, односно кај правно и физичко лице, како и друг субјект (орган на државна власт, орган на единица на локалната самоуправа, подружница на странско друштво, дипломатско и конзуларно претставништво), кој вработува работници врз основа на договор за вработување.

Постапката и условите за остварување на практикантство, правата и обврските на практикантот и на работодавачот кај кој се реализира практикантската работа, договорот за практикантска работа и евиденцијата на практикантска работа, се дефинирани во Законот за практиканство („Службен весник на РСМ”, бр.98/2019 година).

Промената во Helix се наоѓа во Матични податоци за вработени во јазичето Податоци за вработување ако се работи за практикант се штиклира Да кај делот за Практикант:

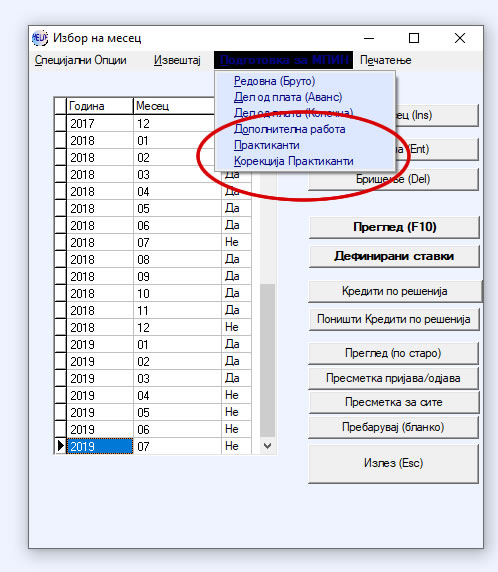

При подготовка на МПИН во Пресметка на плата во менито Подготовка на МПИН се користат соодветните опции Практиканти и Корекција за Практиканти за подготовка на фајл за МПИН за практиканти:

-

Законска 84 (01.06.2019): Ограничување на износ на фискална сметка до 30000 ден. за плаќање во готово – 01.06.2019г.

Од 1 Јуни 2019 година, согласно Законот за спречување перење пари и финансирање тероризам, забрането е плаќање со готовина на стоки и услуги во износ од 500 евра или повеќе во денарска противвредност во вид на една или повеќе очигледно поврзани трансакции.

Согласно барањата на овој Закон при обид во Helix да издадете фискална сметка со износ поголем од дозволениот ќе добиете порака за предупредување. Фискална сметка со износ поголем од дозволениот не ќе може да биде издадена од Helix.

-

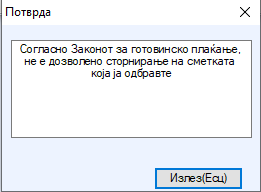

Законска 83 (29.05.2019): Забрана за сторно сметка по изминување на 15 мин од издавање на фискална сметка – 29.05.2019 год

Согласно промените на Законот за регистрирање на готовински плаќања објавени во Службен весник бр.98/19, се забранува издавање на сторно сметка во угостителски објекти и обложувалници по истекот на 15 минути од издавање на фискална сметка.

При обид за креирање на сторно сметка за фискална сметка постара од 15 минути во Helix се јавува следната порака:

при што програмот не дозволува да се креира сторно сметка.

-

Законска 82 (15.01.2019): Усогласување на шифрите за поднесување на е-ПДД со прикачување на xml фајл – 15.01.2019 год.

Согласно Законот за данок на личен доход објавен во Службен весник на РМ бр.241/18 од 26.12.2018 година, кој започна да се применува од 1 јануари 2019 година, извршено е усогласување на структурите за вид и подвид на приход за поднесување на е-ПДД со прикачување на xml фајл.

-

Законска 81 (01.01.2019): Пресметка на персонален данок – 01.01.2019 год.

Согласно донесените измени на Законот за данокот на личен доход од јануари 2019 година се воведува прогресивен данок за доходите од работа, авторските доходи, од самостојно вршење на дејност, доход од одигурување (пензиски придонес и пензиски надоместок) и доход од продажба на сопствени земјоделски производи. Овој доход се оданочува со стапка од 10% на годишната основа од 1.080.000 денари, а над овој износ со стапка од 18% и данок на доход од капитал кој се оданочува се пропорционална даночна стапка од 15%.

-

Законска 80 (01.01.2019): Нови коефициенти за пресметка на придонеси за плата – 01.01.2019 год.

Согласно измените на Законот за придонеси од задолжително социјално осигурување oд јануари 2019 година, придонесите од плата ќе се пресметуват со примена на следните стапки:

- 18,4% за задолжително пензиско и инвалидско осигурување;

- 7,4% за задолжително здравствено осигурување;

- 0,5% стапка на дополнителен придонес за задолжително здравствено осигурување за случај на повреда на работа и професионално заболување и

- 1,2% за задолжителен придонес за осигурување во случај на невработеност.

-

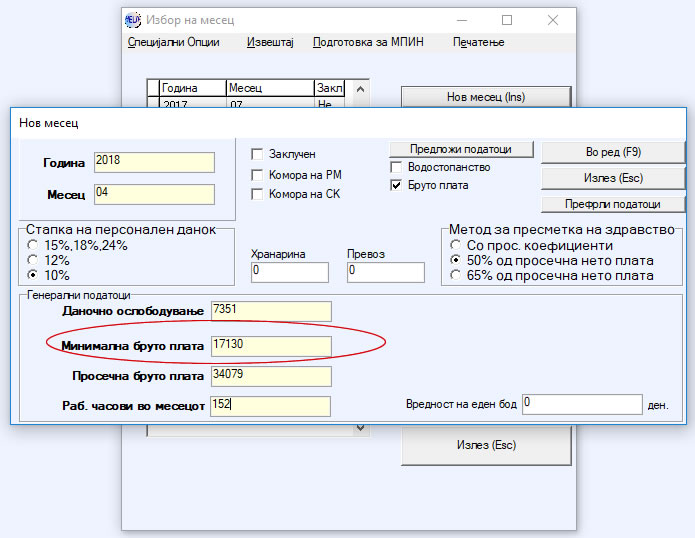

Законска 79 (21.03.2018): Усогласување на минимална плата во бруто износ на годишно ниво

Усогласување со измената и дополнување на Законот за минимална плата во Република Македонија. Со овој закон во член 3 се дефинира дека исплатената виснина на минималната плата во бруто износ во претходната година се усогласува во месец март секоја година.

Министерот за труд и социјална политика ја објавува висината на минималната плата во бруто износ во март секоја година, и истата ќе започне да се исплатува со платата за април во тековната година.

Промената во HELIX се наоѓа во Фирми -> Плата ->Пресметка на Плата -> Нов Месец. Тука се внесува објавената минимална плата во бруто износ за тековната година.

-

Законска 78 (01.02.2018): Нов образец за електронско поднесување на Даночен биланс

Усогласување со новиот образец за XML-фајлот за електронско поднесување на Даночен Биланс и усогласување на урнекот за печатење на Даночен биланс за 2017 година.

-

Законска 77 (01.01.2018): Електронско поднесување на обврска за плаќање на персонален данок преку систем за е-ПДД од 01.01.2018 г.

Со Законот за изменување и дополнување на Законот за персоналниот данок на доход („Службен весник на РМ“, бр.190/2017), од 1 јануари 2018 година се воведува нова процедура за пресметување и плаќање на обврските за персонален данок на доход, односно пресметувањето на данокот ќе се врши со поднесување на Електронска пресметка за приход и данок (е-ПДД) до Управата за јавни приходи, преку новиот систем е-Персонален данок e-pdd.ujp.gov.mk

Со оваа законска измена во HELIX се направени следниве измени или дополнувања:

- Креирање на нов XML за УЈП со потребните податоци во ПДД-ГИ и ПДД-ГИ ОЗП

- Нови полиња за податоци потребни за новиот XML за УЈП: општина, вид на исплата (трансакциска или друго), датум на исплата и одбиток/задршка

- Избор на нови шифри за тип и подтип на исплата преземени од УЈП

- Импорт на податоци од Договор на дело со новите шифри и новите полиња за податоци.

-

Законска 76 (01.01.2018): Пресметка на просечна саатнина од 16 просечни плати 01.01.2018 г. – 01.2018 г.

Законска промена поради измена на износот за највисока основица за пресметка и уплата на придонесите од задолжително социјално осигурување.

За пресметка и уплата на придонесите од задолжително социјално осигурување од месец ЈАНУАРИ 2018 година, највисока основица за пресметка и уплата на придонесите од задолжително социјално осигурување е износот од ШЕСНАЕСЕТ просечни месечни плати за пресметување и уплата на придонесите за примања од работен однос и за примања на извршен член на одбор на директори во трговско друштво, член на управен одбор во трговско друштво, односно управител во трговско друштво, а износот од ДВАНАЕСЕТ просечни месечни плати за пресметка и уплата на придонеси за самовработено лице.

-

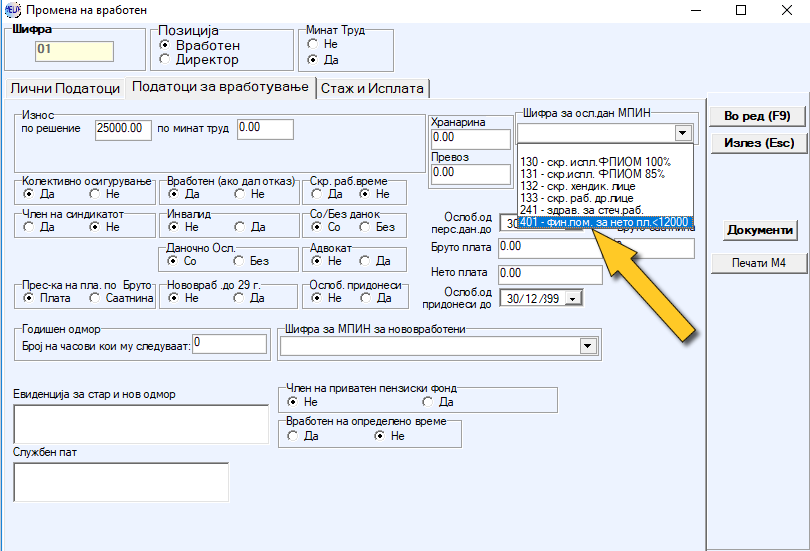

Законска 75 (01.09.2017): Евидентирање на барање на финансиска помош за вработени со нето плата помала од 12,000 денари – 09.2017 г.

Законска измена се однесува за модулот Плата, за евидентирање на барање на финансиска помош за вработени со нето плата помала од 12000 денари, во периодот до 08.2017 година. Оваа законска ќе важи до 31.08.2018 година.

Со оваа законска измена се формира нова Шифра за во МПИН -401 и и со подготовка за МПИН ја носи шифрата во поле 3.23 во МПИН – клиентски софтвер.

Во Менито Фирми -> Плата -> Матични податоци за вработен се избира соодветниот вработен

После избор на Вработен во табот Податоци за вработување се избир шифра 401 во паѓачката листа Шифра за осл.дан МПИН

-

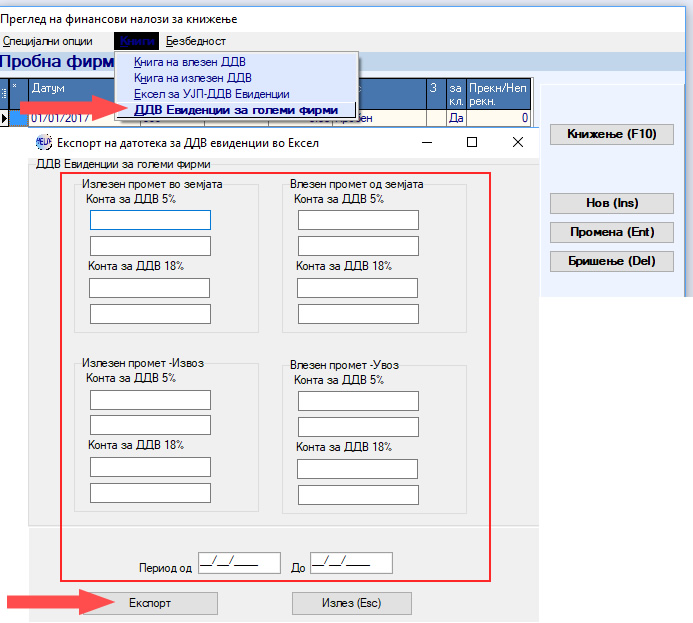

Законска 74 (26.06.2017): Креирање на Excel датотека за ДДВ Евиденции за големи фирми 06.2017 г.

Врз основа на барањето на УЈП, ДДВ обврзниците со доставувањето на даночната пријава “ДДВ-04“, се должни да достават и:

– евиденција на излезните фактури за оданочив промет и долгуван данок согласно член 55 став 1 и став 2 од Законот за данокот на додадена вредност; и

– евиденција на влезните фактури со претходен данок кој може да се одбие и на исправките на даночната основа и на одбитоците на претходниот данок, за соодветниот даночен период.Промените се изработени во Финансово во Налози. Промените се имплементирани преку додавање на нова опција ДДВ Евиденции за големи фирми во менито Книги во формата Преглед на финансови налози за книжење.

Во новата форма Експорт на датотека за ДДВ евиденции во Ексел се внесуваат соодветните конта на кои се книжи ДДВ, се избира соодветниот даночен период и се кликнува на копчето Експорт.

-

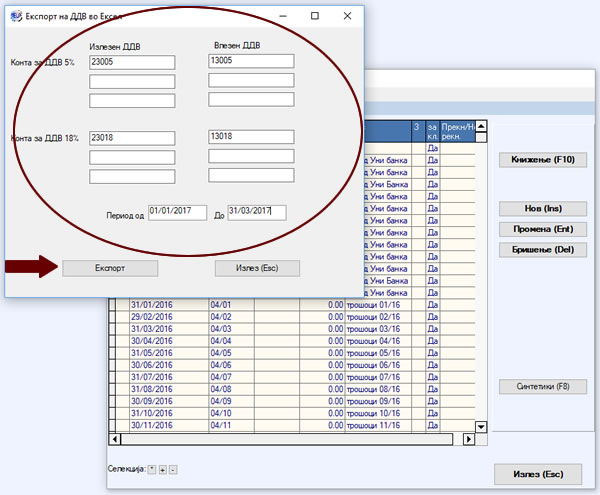

Законска 73 (27.01.2017): Креирање на Excel датотека за ДДВ Евиденции 01.2017 г.

Врз основа на барањето на УЈП, ДДВ обврзниците со доставувањето на даночната пријава “ДДВ-04“, се должни да достават и:

– евиденција на излезните фактури за оданочив промет и долгуван данок согласно член 55 став 1 и став 2 од Законот за данокот на додадена вредност; и

– евиденција на влезните фактури со претходен данок кој може да се одбие и на исправките на даночната основа и на одбитоците на претходниот данок, за соодветниот даночен период.Промените се изработени во Финансово во Налози. Промените се имплементирани преку додавање на нова опција Excel за УЈП – ДДВ Евиденции во менито Книги во формата Преглед на финансови налози за книжење.

Во новата форма Експорт на ДДВ во Ексел се внесуваат соодветните конта на кои се книжи ДДВ, се избира соодветниот даночен период и се кликнува на копчето Експорт.

-

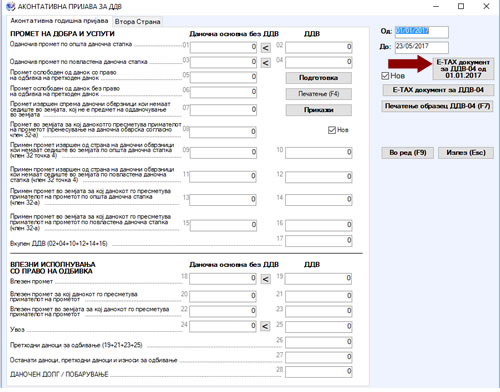

Законска 72 (01.01.2017): Нов XML за електронско поднесување на Даночна пријава на данок на додадена вредност – ДДВ-04 образец 01.2017 г.

Усогласување со новата Даночна пријава на данокот на додадена вредност – образец ДДВ-04.

Во „Службен весник на Р.М“ бр.222/16 од 28.12.2016 година, објавена е новата Даночна пријава на данокот на додадена вредност – образец ДДВ-04 која ќе се применува за даночен период од 01.01.2017 година.

Промените се имплементирани во делот на Финансово во Аконтативна пријава за ДДВ е воведено ново копче Е-ТАХ документ за ДДВ-04 од 01.01.2017.

-

Законска 71 (05.08.2016): Промена на шифрите за ослободување од придонеси и/или персонален данок во МПИН поле 3.23 за нововработени лица 08.2016 г.

Промените се воведени поради донесување на измените и дополнувањата на Законот за вработување и осигурување во случај на невработеност („Службен весник на РМ“, бр.119/16), се продолжуваат активностите од проектот „Македонија вработува“, во чија втора фаза предвидена е можноста работодавачот од приватниот сектор, по претходно поднесено барање до Агенцијата за вработување, да биде ослободен од плаќање на придонеси од задолжително социјално осигурување и/или персонален данок на доход, под одредени услови пропишани со законот.

Промените се имплементирани во делот на Матични податоци за вработени со воведување на нови шифри за користење на ослободувањето од плаќање на придонесите и/или ПДД, во полето Шифра за МПИН за нововработени во зависност од категоријата во која припаѓа невработеното лице:

-

Законска 70 (09.02.2016): Дополна на АОП правила за завршна пресметка 2016 г.

Овие промени се воведени поради промените во Образецот за ДЕ. Во Службен весник на РМ, број 9/2016 година објавен е нов Образец ДЕ за трговски друштва кој ќе се применува на годишна сметка за 2015 година. Новиот образец има 167 полиња, односно 28 повеќе од стариот.

Промените се имплементирани во делот од кориснички интерфејс:

– за внес на новите АОП позиции,

– дополнување на АОП правилата со новите позиции,

– експорт на xml датотеката за завршна пресметка,

– делот за архивирање и пренос во следна календарска година.Преработени се сите темплејти за печатење според новиот образец целосно и со преглед пред печатење.

-

Законска 69 (09.02.2016): Нов образец за електронско поднесување на Даночен биланс 2016 г.

Усогласување со новиот образец за XML-фајлот за електронско поднесување на Даночен Биланс.

-

Законска 68 (31.12.2015): Законска измена за ослободување од печат на фактура 01.2016 г

Согласно со измената на членот 53, став 10, точка 10 од Законот за данок на додадена вредност (Службен весник на РМ бр. 112/14) наместо потпис и печат на издавачот на фактурата уредната ДДВ фактура мора да содржи: ИМЕ, ПРЕЗИМЕ И ПОТПИС НА ОВЛАСТЕНОТО ЛИЦЕ ЗА ПОТПИШУВАЊЕ НА ФАКТУРИ КАЈ ИЗДАВАЧОТ НА ФАКТУРАТА.

Од 1 јануари 2016 година отпаѓа обрската за задолжително ставање печат на фактурата за целите на ДДВ.

ИЗДАВАЧОТ на фактури (било кон субјекти во земјата или во странство) законска обврска е фактурите да го имаат како задолжителен елемент следното: „овластено лице за потпис на фактура“ или „овластен потписник на фактура“ или „фактурирал – овластено лице“ и сл. а потоа да се наведе неговото: име и презиме и потпис.

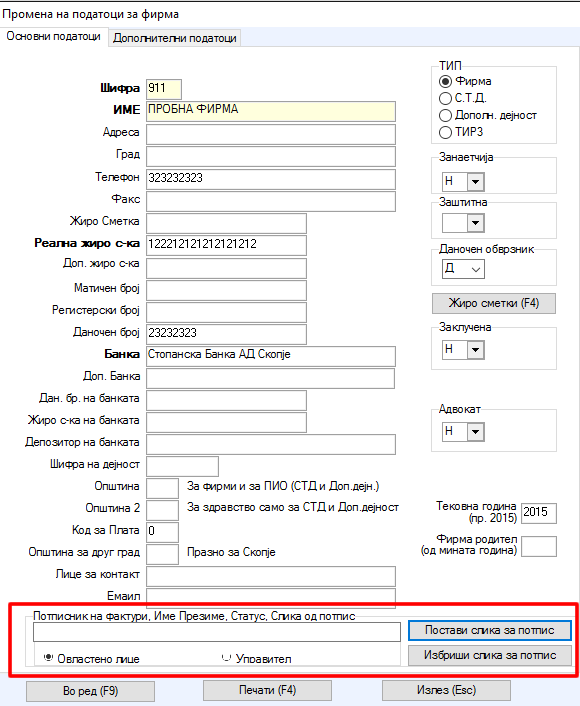

Додавање на потписник на фактура во HELIX:

Во HELIX во менито Фирма -> Избор на фирма во податоци за фирма ги внесувате податоците за потписник на фактурите и ја избирате сликата за потпис која ќе важи за сите корисници.

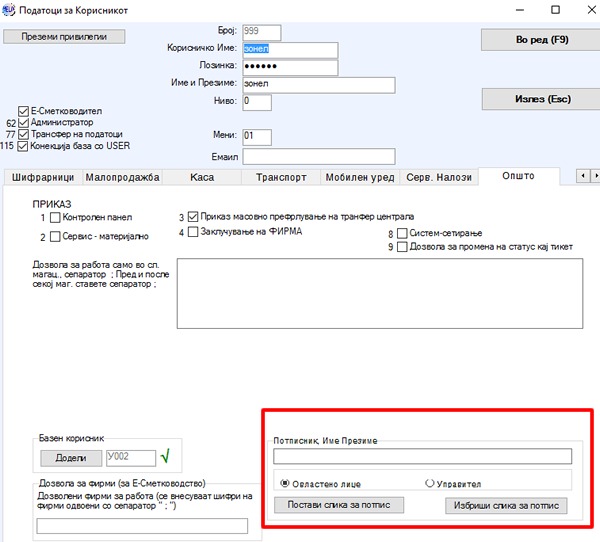

Во случај кога за различни корисници на HELIX има различен потписник на фактурта истиот им се доделува преку менито Систем -> Корисници и таму на корисникот му се доделува потписникот на фактурата со сите потребни податоци и сликата за потпис.

-

Законска 67 (11.12.2015): Измени во Плата за пресметка на коефициент на сложеност 10.2015 г.

Промената се однесува на измените во пресметка на минимална плата во секторите земјоделство и прехранбена индустрија.

Основната плата се утврдува така што износот на најниската плата се множи со коефициентот на степенот на сложеност на одделна група на работи на која припаѓа работното место согласно договорот за вработување.

-

Законска 66 (01.12.2015): Измени во МПИН за Агенции за Привремени Вработувања – 11.2015

Усогласување со новите измени во МПИН за Агенции за Привремени Вработувања.

Со член 3 од Законот за дополнување на законот за агенциите за привремени вработувања („Сл. Весник на РМ“, бр.98 од 15.06.2015 година) извршено е дополнување на членот 11-а од овој закон, со кое предвидено е Агенцијата за привремени вработувања да подготвува и доставува посебна пресметка за плата и придонеси од плата и за вработените во Агенцијата за привремени вработувања поединечно.

Поднесувањето и исплатата на платата започнувајќи од МПИН пресметките за месец 11/2015 година -

Законска 65 (30.11.2015): Нови шифри за МПИН за ослободување од придонеси, за замена поради породилно отсуство 09.2015 г.

Во Пресметка на плата се воведени новите шифри за МПИН за следниве категории на нововработени лица:

– Замена на работник кој користи породилно отсуство до 270 и

– Замена на работник кој користи породилно отсуство до 450 дена. -

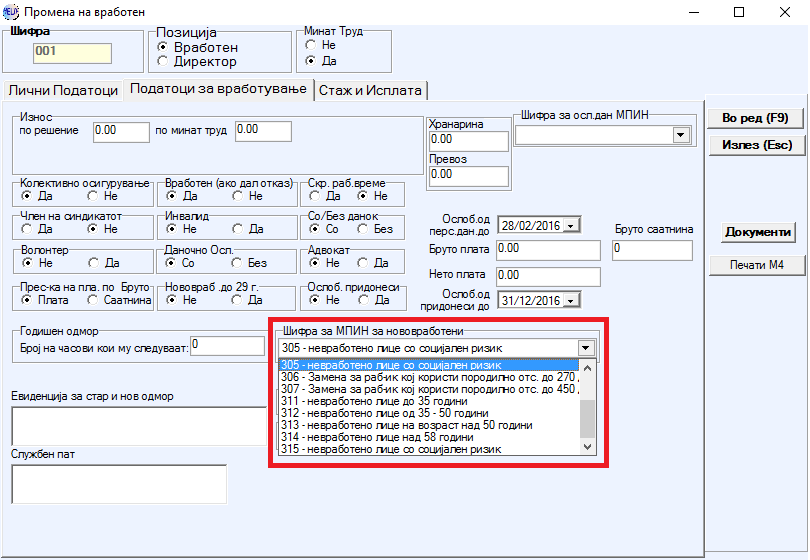

Законска 64 (20.05.2015): Нови шифри за МПИН за ослободување од придонеси 05.2015 г.

Во Пресметка на плата се воведени новите шифри за МПИН за следниве категории на нововработени лица: невработено лице до 35 години возраст, невработено лице на возраст од 35 до 50 години, невработено лице на возраст над 50 години, невработено лице на возраст над 58 години, невработено лице со социјален ризик

-

Законска 63 (20.03.2015): Максимална Основица за Придонеси – 12 Просечни Бруто Плати од 03.2015 г.

Со оваа измена е имплементирана Законската измена за највисока основица за пресметка и уплата на придонеси согласно измените во Законот за придонеси од задолжително социјално осигурување.

Со Законот за изменување и дополнување на Законот за придонеси од задолжително социјално осигурување кој е во сила од 25.03.2015 година, а се применува почнувајќи со пресметките за месец март 2015 година, највисока основица за пресметка на придонесите од задолжително социјално осигурување е:

- Износот од дванаесет просечни плати за пресметување и уплата на придонесите за примањата од работен однос;

- Износот од дванаесет просечни плати за плаќање на придонеси за примањата по основ на договор за дело и/или авторски договор или друг договор со кој е определен надоместок за извршената работа;

- Износот од осум просечни плати за пресметување и уплата на придонесите за самовработено лице.

-

Законска 62 (01.03.2015): Книга на влезни фактури

Воведена е Книгата на влезни фактури за евиденција на влезните фактури.

-

Законска 61 (20.02.2015): Измени во МПИН за Агенции за Привремени Вработувања – 2015

Усогласување со новите измени во МПИН за Агенции за Привремени Вработувања

-

Законска 60 (15.01.2015): Пресметка на Плата – Се Укинува Максималната Бруто Основица за Пресм. на Придонеси

Имплементирани промените во пресметка на плата согласно Законот за изменување и дополнување на Законот за придонеси од задолжително социјално осигурување кој е во сила од 12.02.2015 година. Со овој Закон е предвидено е дека при пресметка на придонесите од задолжително социјално осигурување започнувајќи од месец јануари 2015 година не се применува лимитот од шест просечни плати како највисока основица за пресметка на придонесите, односно придонесите се пресметуваат на целиот износ на бруто основицата.

-

Законска 59 (15.01.2015): Архивски број на документ

Имплементирана можност за внесување на архивски број при креирање на излезни калкулации во Материјално, Малопродажба и Услуги.

-

Законска 58 (20.01.2015): Договори – пресметка на придонеси за ПИО и здравство – 2015

Имплементирани барањата кои се предвидени со Законот за изменување и дополнување на Законот за придонеси од задолжително социјално осигурување со кои се утврдуваат категориите на обврзниците кои од 1 јануари 2015 година имаат обврска за плаќање на Придонес за пензиско и инвалидско осигурување (ППИО) и Придонес за здравствено осигурување (ПЗО) за приходи од извршување физичка и/или интелектуална работа врз основа на договор за дело и/или авторски договор или друг договор со кој е определен надоместок за извршената работа.

-

Законска 57 (20.01.2105): Нови обрасци за печатење на завршни пресметки

Усогласувања со новите обрасци за печатење на завршни пресметки

-

Законска 56 (20.01.2015): Нов образец за ПДД-ГИ, ПДД-ГИ-ОЗП – 2015

Усогласувања со новите обрасци за ПДД-ГИ и ПДД-ГИ-ОЗП

ЗАБЕЛЕШКА: Новите законски верзиии се инсталираат согласно договорот за одржување и исклучиво по уредно доставено барање од страна на корисникот

За постари Законски измени имплементирани во HELIX кликнете на следниов линк: Постари законски измени.

4 причини зошто HELIX

-

Иновативни решенија

Cloud Решенија

Мобилност, флексибилност и модерен деловен стил

-

Ефективни решенија

Поврзаност на податоците.

Автоматско книжење.

Лесно управување.

-

Исплатливи решенија

Комплетна поддршка.

Внимание на детали.

Зголемена конкурентност.

-

Интелигентни решенија

Намалени трошоци.

Точни податоци за правилни деловни одлуки.